引子

AMM(Automated Market Maker)自动做市商,作为一种去中心化金融协议,通过智能合约和算法来执行交易和确定价格。目前常见的算法是来自 Uniswap 的“常量曲线”(CSMM & CPMM)。除此之外,还有 Curve Finance 提出的“稳定交易曲线”(StableSwap curve),它混合了常和 (CS) 和常积 (CP) 方程,以适应不同价格波动的市场情况。最近,一种由 Lambert W 函数定义的集中流动性 AMM 被提出,它用 LW 函数达到了混合 CS 与 CP 的效果,有望减少计算复杂性与资源损耗,提高流动池交易体验。

本文为 LAMMbert 英文文档的中文翻译,原文 pdf 地址:https://github.com/euler-mab/LAMMbert/blob/main/LAMMbert.pdf,作者为 Michael Bentley,在阅读本翻译同时,可以随时参考原文以获取更多详细信息。

简介

两种流行的自动做市商(AMM)是常和(CSMM)和 恒乘(CPMM) 做市商。CSMM 的简单版本由以下方程式定义

CPMM 的简单版本由以下方程式定义

我们的目标是通过将这两个函数结合起来,以展现自动做市商(AMMs)与 Lambert W 函数之间的关系。我们首先将方程(1)两边乘以一个流动性集中参数 c(c≥0)来得到

然后我们对方程(2)两边取自然对数得到

然后将方程(3)和(4)相加,我们得到

这个方程以一种有趣的方式将 CSMM 和 CPMM 方程结合在一起,类似于 StableSwap(Michael Egorov. “Stableswap-efficient mechanism for stablecoin liquidity[1]”. In: (2019).)。当 c = 0 时,我们得到一个纯 CPMM 方程,当 c 增大时,它趋向于一个纯 CSMM 方程。

我们现在证明方程(5)可以通过使用 Lambert W 函数来求解。两边取指数,然后乘以 c,并重新排列,我们得到

Lambert W 函数的定义是这样的: . 因此,我们可以对前面的方程两边同时取 W,得到

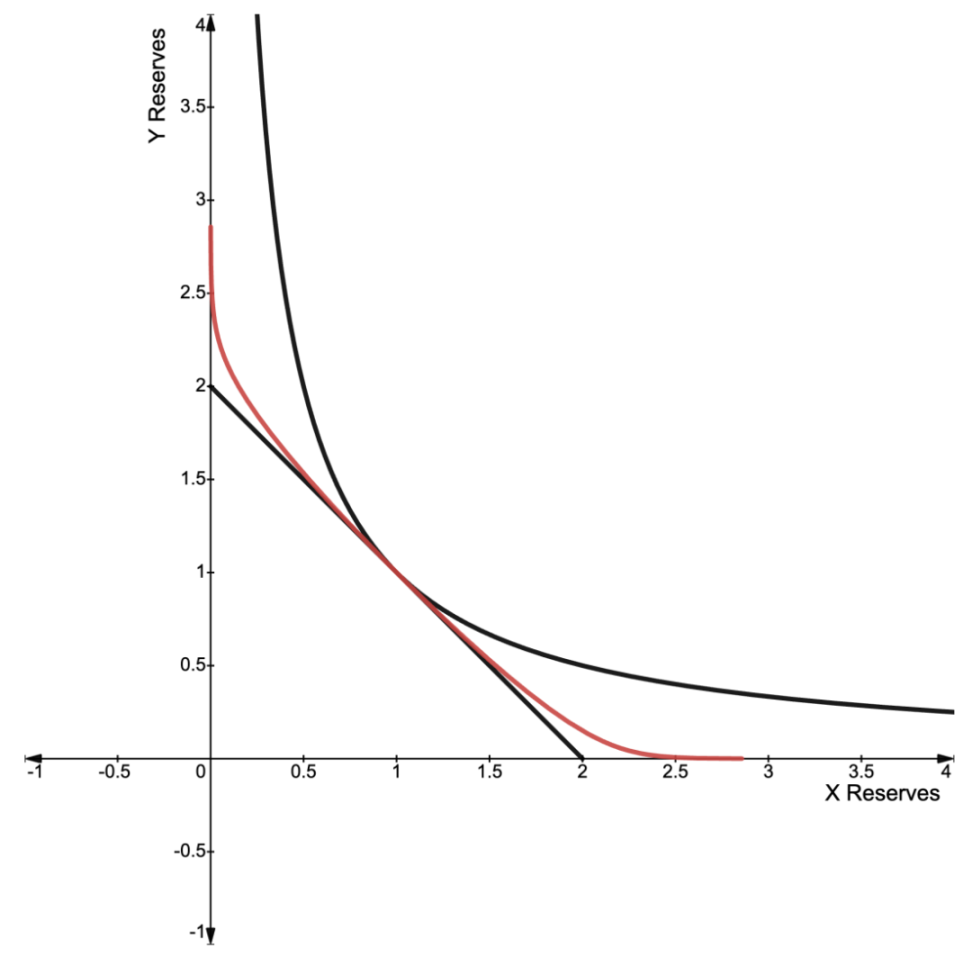

因此,方程 (6) 可以用 Lambert W 函数的明确形式来表示。我们将其称为 LAMMbert AMM。图 1 显示了其双币模型的图形。这种形式的方程出现在线性恒定系数时滞方程的求解中(参见 Robert M Corless 等人的文章“On the Lambert W function[3]”。In: Advances in Computational Mathematics 5 (1996), pp. 329–359),尽管那些方程和自动做市商之间的关系还不清楚,如果有的话。

需要注意的是,目前还没有经过审计的方法可以在链上使用 Lambert W 函数,因此目前尚不清楚是否可以在智能合约中实现 LAMMbert。然而,最近有一个提议,即将将这样的函数添加到 solady[4] 存储库中,这可能会在不久的将来改变这种情况。

附录

欢迎大家加入对 LAMMbert 的讨论,这个讨论可以在 twitter 上找到:

https://twitter.com/euler_mab/status/1724403149593583745

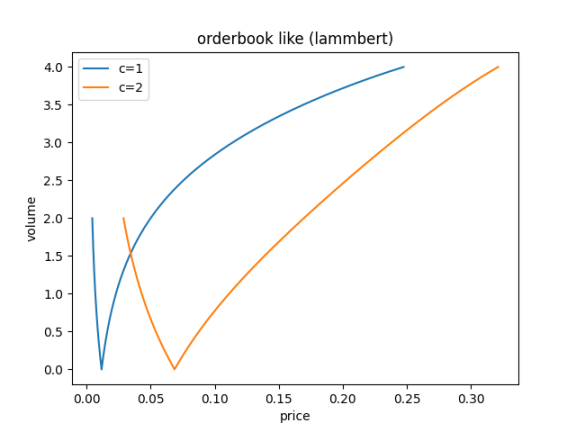

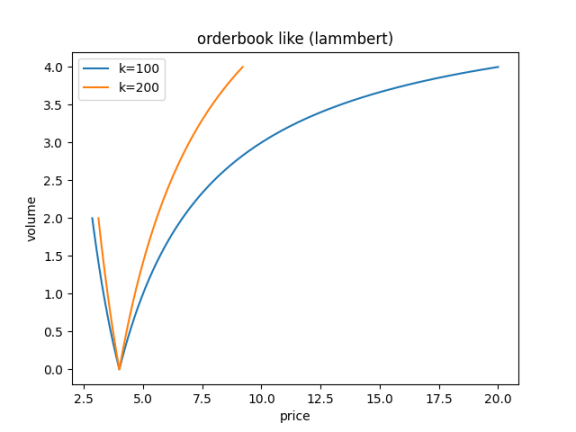

我们绘制了使用常积曲线(uni v2 使用)与 LAMMbert 曲线模拟的订单簿情况:

参考

[2]

Stableswap-efficient mechanism for stablecoin liquidity: https://berkeley-defi.github.io/assets/material/StableSwap.pdf

https://www.desmos.com/calculator/uvlxqb1hyz?lang=zh-CN

On the Lambert W function: https://link.springer.com/article/10.1007/BF02124750

[4]solady: https://github.com/Vectorized/solady/pull/706

Antalpha Labs 是一个非盈利的 Web3 开发者社区,致力于通过发起和支持开源软件推动 Web3 技术的创新和应用。

官网:https://labs.antalpha.com

Twitter:https://twitter.com/Antalpha_Labs

Youtube:https://www.youtube.com/channel/UCNFowsoGM9OI2NcEP2EFgrw

联系我们:hello.labs@antalpha.com

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。