本周周报概览

1. 11 月 PCE 与核心 PCE 小幅回升,服务通胀黏性仍是主要支撑;

2. 美债呈现短端回落、长端高位震荡,降息预期与通胀约束并存;

3. 日本通胀显著降温但潜在通胀偏高,央行暂停加息令市场压力缓解;

4. 地缘事件主导美股走势,超级财报周验证资本支出的变现效率;

5. ETF 大幅流出拖累 BTC 短期走弱,但结构未破、仍有反弹空间。

美国宏观

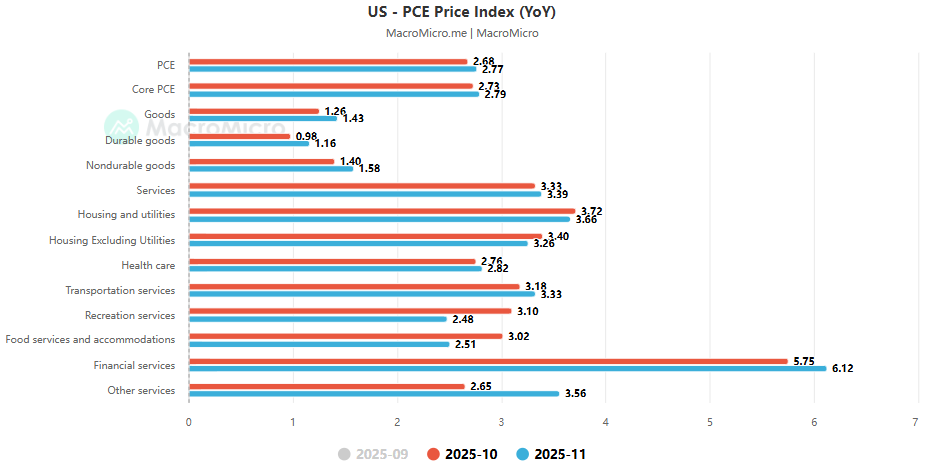

1. PCE

a. 11 月 PCE 同比上涨 2.8%,符合预期 + 略高于前值的 2.7%。同时,核心 PCE 同比上涨 2.8%,符合预期 + 略高于前值的 2.7%;

b. 分项看,住房、交通、金融及其他劳动力密集型服务通胀仍具黏性,令核心 PCE 维持高位;

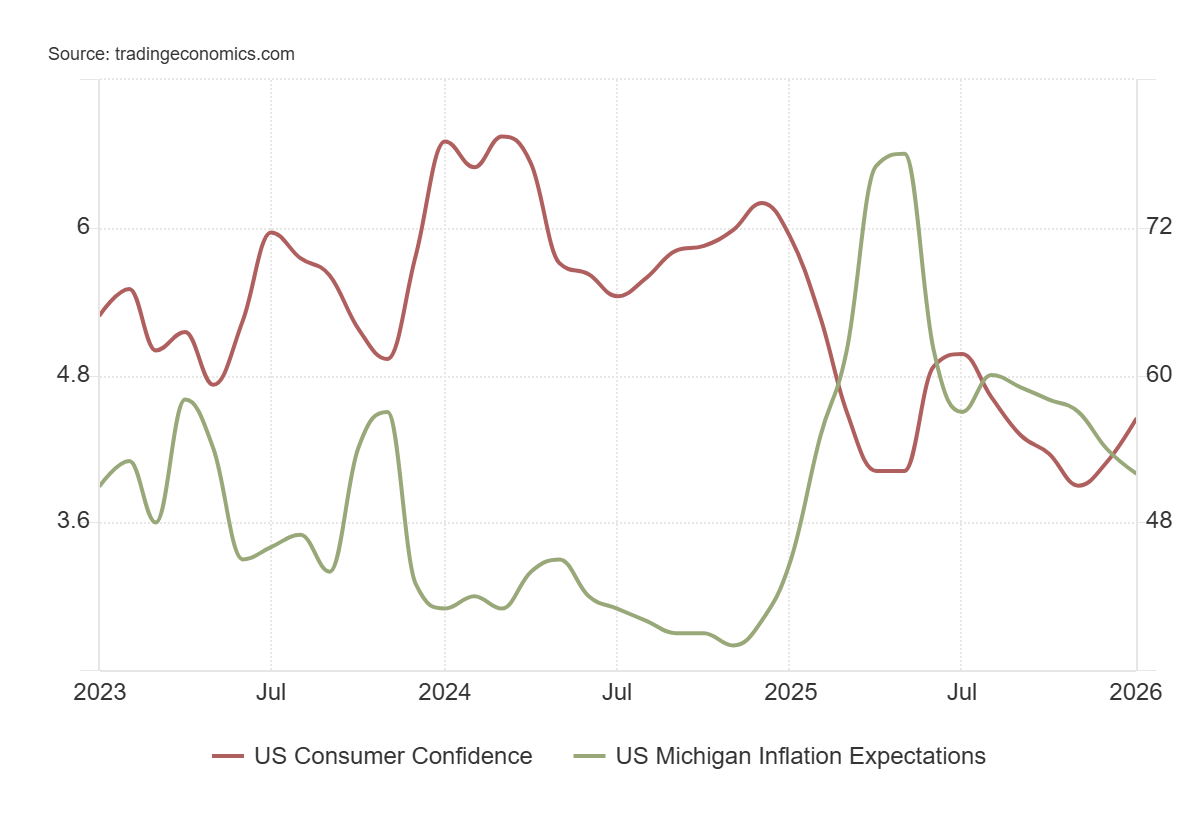

2. 密歇根消费者信心指数

a. 1 月密歇根大学消费者信心指数终值为 56.4,高于前值的 52.9 及初值的 54.0,连续 2 个月反弹并创下自 2025 年 8 月以来的最高水平;【消费者信心虽连续第 2 个月回升并创数月新高,但整体水平仍明显低于去年】

b. 一年期通胀预期降至 4.0%,低于前值的 4.2%,为 2025 年 1 月以来的最低水平;

3. 美债收益率

a. “短端利率下行 + 长端利率高位”:2 年期收益率自 2025 年 8 月以来明显回落,反映市场对政策利率下调预期的增强;同时,10 年期收益率下探后温和回升 + 30 年期收益率维持高位震荡,显示长期通胀黏性及财政供给压力仍对长端利率形成支撑;

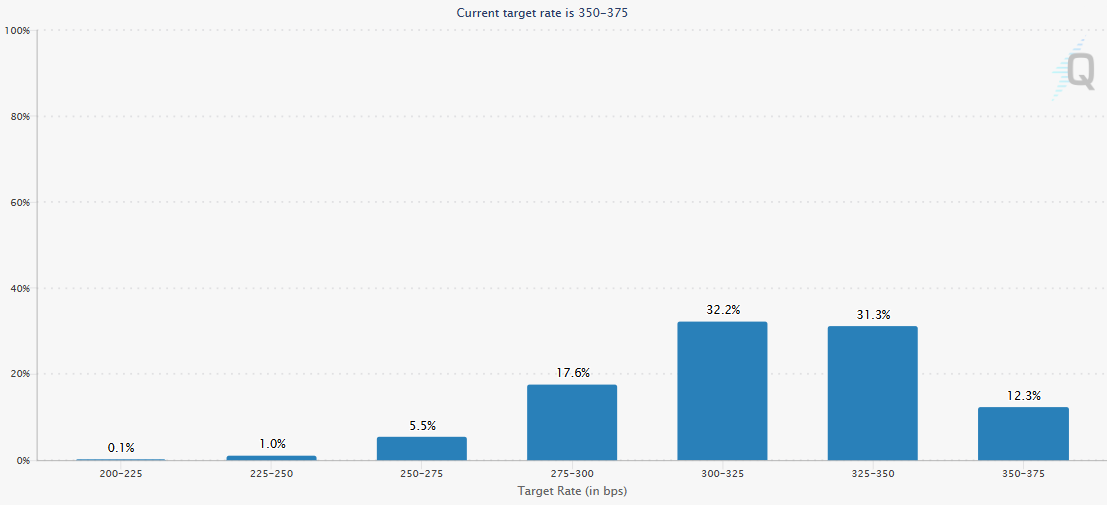

4. 降息观点

a. CME Fedwatch 数据,市场交易员对 2026 年内降息 50 bps 的预期周内基本没有变化,由前值的 57.7% 下降至 56.4%;

亚洲宏观

1. 日本

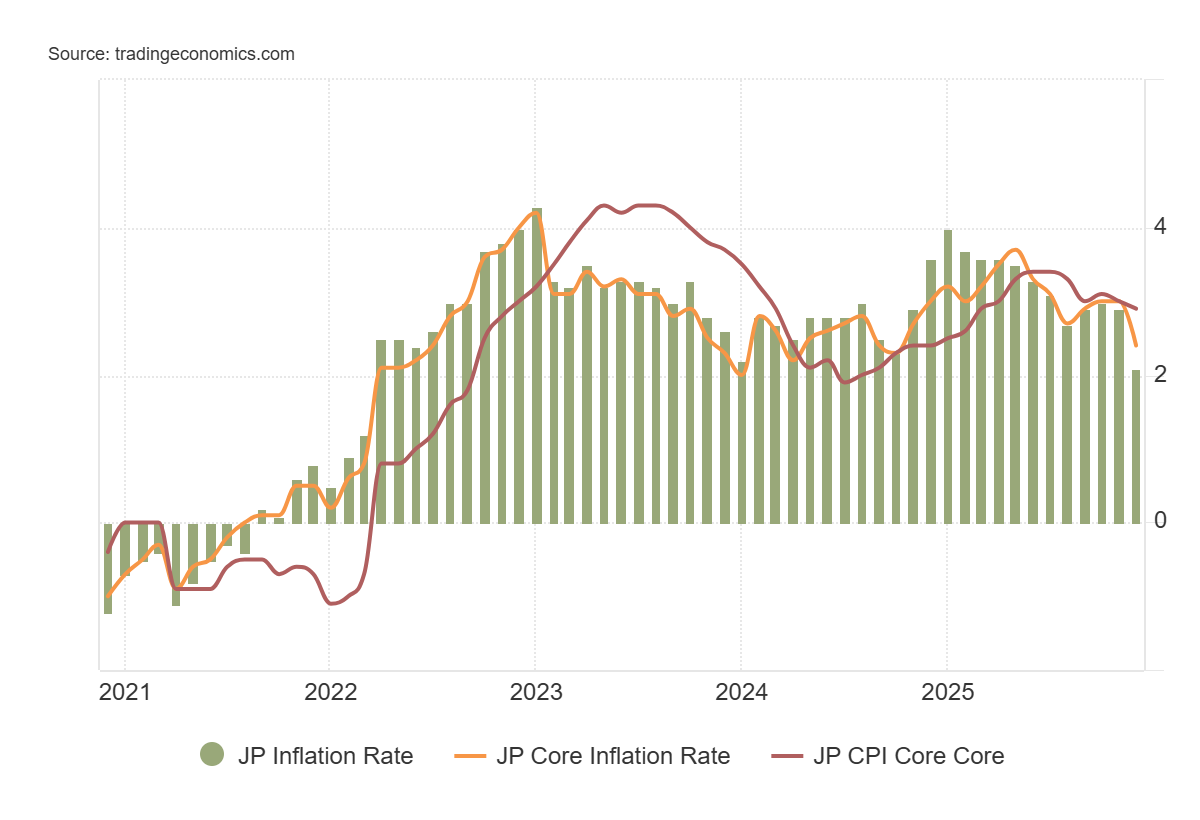

a. CPI

i. 日本 12 月 CPI 为 2.1%,大幅低于前值的 2.9%,为 2022 年 3 月以来最低水平。核心 CPI(剔除生鲜食品)由前值的 3.0% 下降至 2.4%,为 2024 年 10 月以来最低。而 Core Core CPI(剔除生鲜食品和能源)仅由前值的 3.0% 下降至 2.9%;

全球股市

1. 全球市场

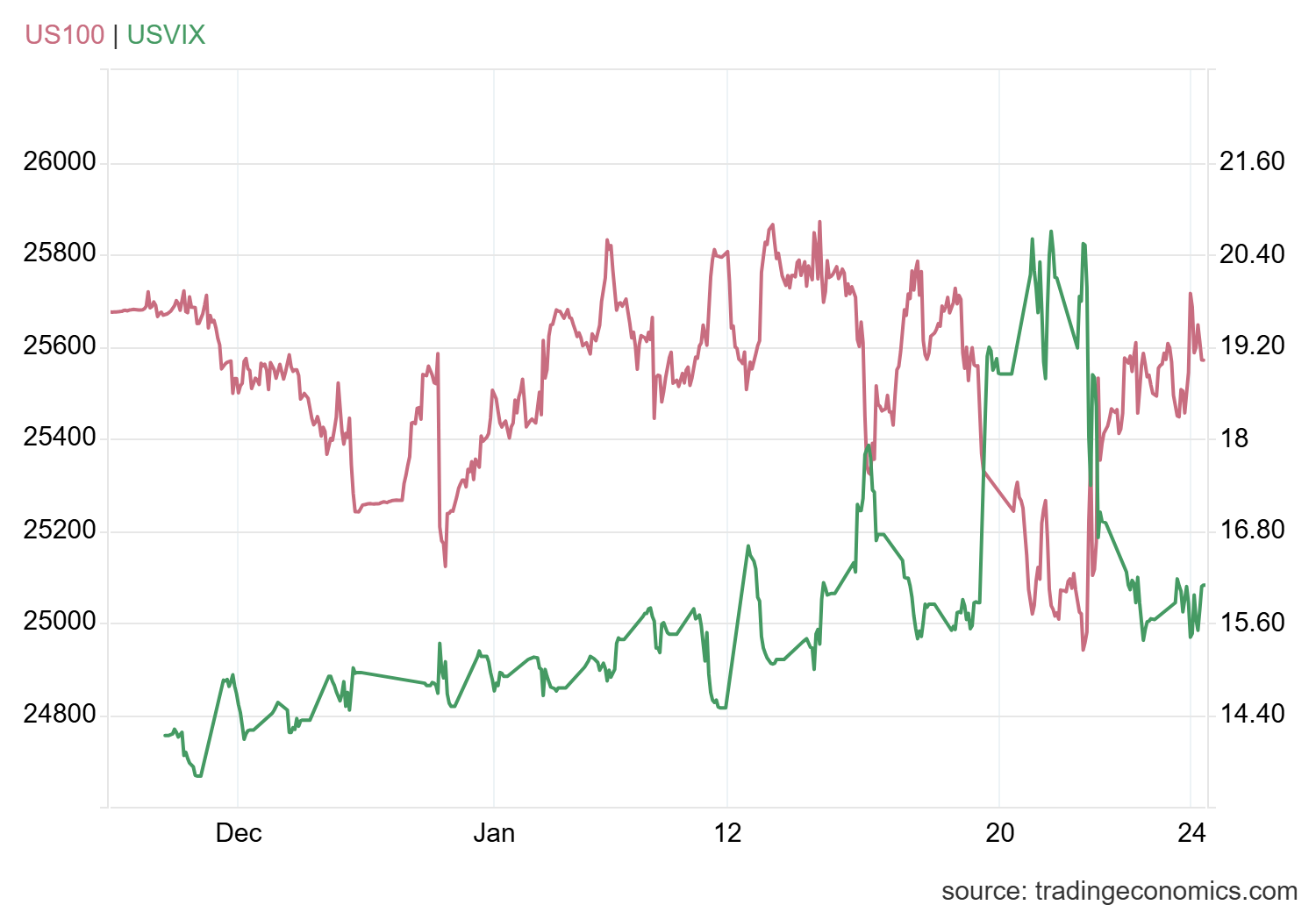

a. A 股资金从聚焦金融 + 能源 + 核心消费的上证 50 流出,AI 应用、机器人、商业航天等方向受益。相较之下,美股本周主要受“格陵兰关税”事件影响, 呈现先抑后扬走势,随着特朗普在周三取消武力夺取及关税威胁,市场连续两日反弹收敛跌幅;

b. “格陵兰”事件令 VIX 在周二突破 20(当日标普 500 指数、纳斯达克指数分别下跌 2.1% 和 2.4%),伴随事件出现缓和周内 VIX 的大幅回落,市场随即大幅反弹;

2. 美国市场

a. 前期涨幅较大的硬件与算力链条出现阶段性消化 + 财报日提前压住备业绩弹性与 AI 叙事;

b. 财报

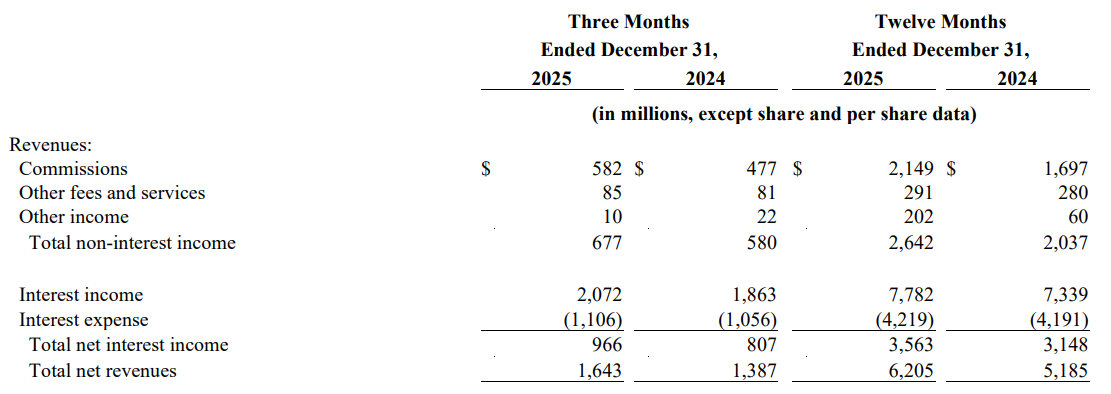

i. 盈透证券

1. 佣金收入同比增长 22% 至 5.82 亿美元,核心驱动力是客户交易活跃度上升,客户对多品类衍生品及权益资产的交易需求旺盛;Commission revenue increased 22% to $582 million on higher customer trading volumes. Customer trading volume in options, futures and stocks increased 27%, 22% and 16%, respectively.

2. 净利息收入同比增长 20% 至 9.66 亿美元,客户平均保证金贷款规模扩大;Net interest income increased 20% to $966 million on higher average customer margin loans.

大宗

1. 黄金 - 黄金的核心功能正由短期风险事件下的避险资产,逐步转向对冲美元信用与货币体系风险的中长期配置资产。

a. 在“地缘政治摩擦加剧”的冲击下剧烈震荡,黄金因强劲的避险需求直接驱动了价格的飙升;

加密市场

1. 市场热点

a. 上周市场回调,BTC ETF 在前一周经历了大幅流入之后,本周受地缘政治影响又成为了资本大幅避险的工具,出现了历史第二多的大额流出。BTC 价格也随之回调,在周三最低跌至 87200 左右,从美股的表现来看,上周的下半周由于 Trump 在格陵兰岛上再次施展 TACO 表现,美股在周四周五大幅反弹抹平了之前的跌幅,而 BTC 却在下半周乃止周末持续了下跌横盘的表现,相较美股表现较弱。但从 BTC 的 30D 隐含波动率来看, 本周并没有出现持续性上冲,反而在 1/20 短暂抬升后回落,表现市场把关税 / 政治冲击当成“可交易的短周期噪音”,而不是“需要抬升长期尾部风险定价的结构性风险”,后续或许会跟随美股回升。

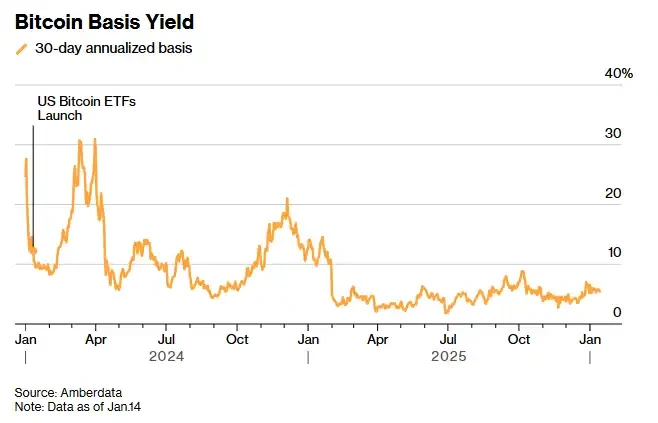

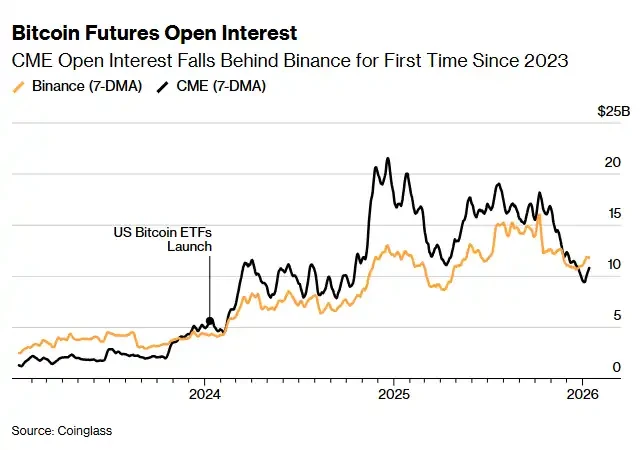

b. CME 作为传统期货市场以及传统 carry trade 的主战场之一,在 BTC ETF 上市以来一直作为套利交易的对冲工具使用,最近有数据表明,传统市场的 carry trade 的收益逐渐受市场影响在降低,同时也导致了做 carry trade 的资金的离场,从数据可以看出,最近一年以来传统市场的 carry trade 的 basis yield 基本在 5% 上下,而 CME 的 BTC open interest 也是在最近首次低于了 binance BTC 合约的 open interest,说明相比 crypto native 的交易者,传统交易者在交易层面有更多的选择,这也压缩了曾经推高 CME 未平仓合约规模和套利空间。

2. 币价观点

a. 上周对币价判断 BTC 会向上突破 98000 的位置,实际来看 BTC 走了完全相反的剧本,在最高冲到 97920 之后便开始回调,一路向下回调至通道下轨,在下轨获得暂时支撑。当前价格结构仍然走在通道内,保持 higher high higher low 的形态。本周联储会公布 26 年的首个利率决议,市场对于联储表态或许会有较为强烈的反应,如果鹰派言论强烈导致市场下行,可能向下形成新的下跌结构,在前低 80000 获得支撑;最好的剧本仍然是价格仍然走在上升通道内,那本次价格向上目标仍看到 98000 以上。

3. 技术指标

a. 上周市场回调,恐慌指数跟随回落至 34 的恐慌区间。市场在周一、二受地缘影响恐慌情绪迅速蔓延,但与美股不同在于市场情绪并未因地缘事件消减而消减,市场对未来币市仍有担忧。

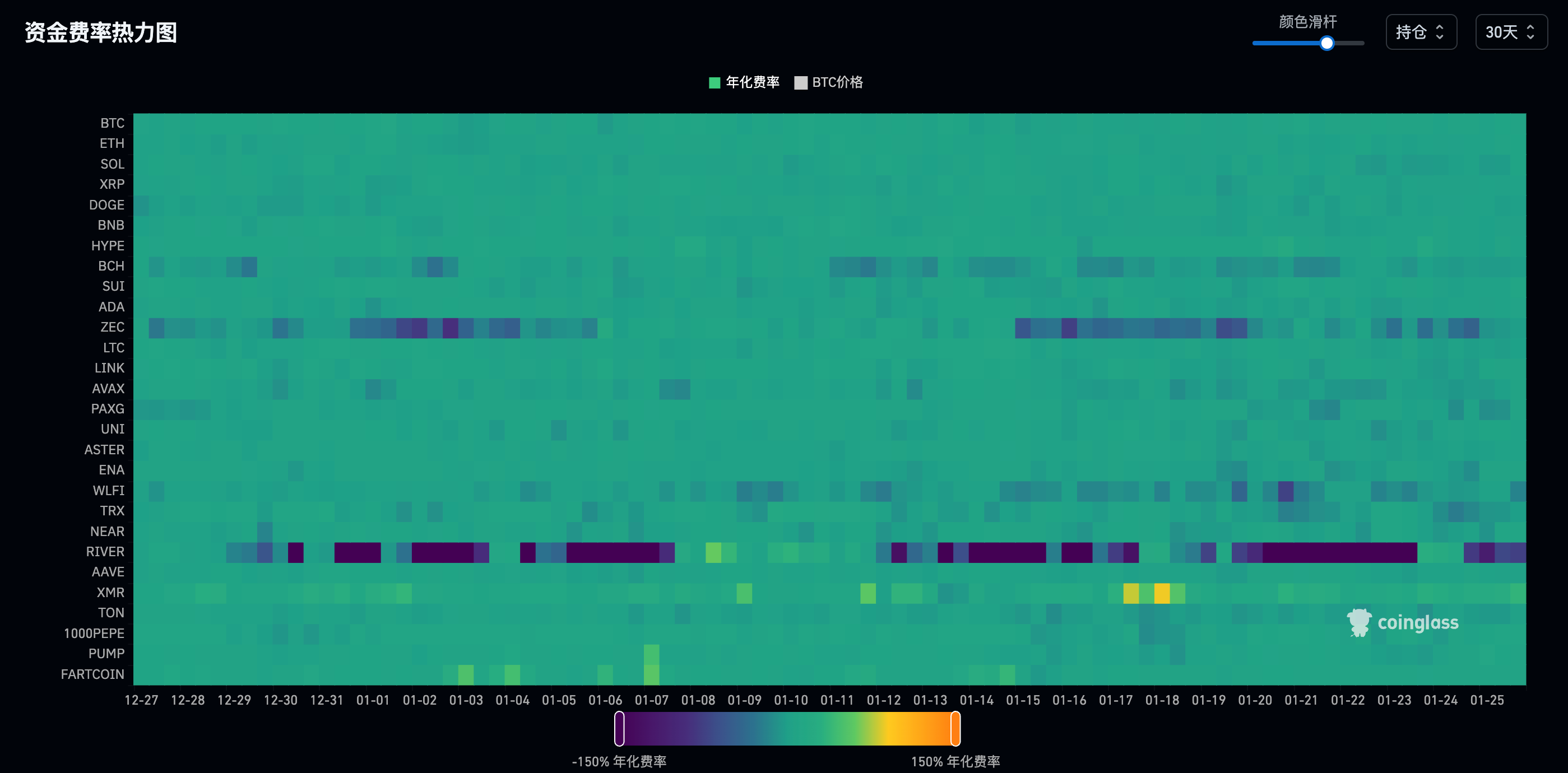

b. 大概从 12 月底到 1 月中旬短暂的山寨周结束,资费重新回到弱势区间。

4. ETF(持仓分布变化)

a. 上周市场回调,比特币 ETF 市场也在单周流出 13.3 亿美元,成为了 2025/2/28 之后最大的一次单周流出(与 25 年 11 月相差不大),其中本周净流出最多的比特币现货 ETF 为贝莱德 ETF IBIT,周度净流出为 5.37 亿美元,目前 IBIT 历史总净流入达 629.00 亿美元。其次为富达(Fidelity)ETF FBTC,周度净流出为 4.51 亿美元,分别也是前一周流入排名前二的机构。截至撰稿,比特币现货 ETF 总资产净值为 1158.80 亿美元,ETF 净资产比率(市值较比特币总市值占比)达 6.48%。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。