本周周报概览

1. IEEPA 关税裁决推升赤字压力,去通胀效应打开降息空间;

2. 经济动能走弱强化宽松预期,市场定价降息 50bps – 75bps;

3. 美科技板块估值回落,必需消费估值处高位;

4. 关税扰动、经济放缓与地缘风险共振,黄金价格获支撑;

5. 比特币震荡下行承压,矿工卖压与资金流出加剧熊市预期;

美国宏观

1. IEEPA 关税

a. 2 月 20 日美国最高法院判定基于《国际紧急经济权力法案》(IEEPA)征收关税为非法,裁决影响特朗普对于各国征收的对等关税,以及特朗普对加拿大、中国和墨西哥征收的芬太尼关税;

b. 潜在影响

i. 财政端: 关税收入停滞及巨额退税(约 1,750 亿美元)导致财政赤字急剧扩张。为填补缺口,财政部可能加大国债发行规模,供给激增推高长端美债收益率;

ii. 通胀端: 关税撤销等同于 “全民减税”,产生去通胀效应。市场定价美联储降息空间打开,通胀预期下行引导短端美债收益率走低;

2. FOMC 会议纪要 - almost all > vast majority > many > several > some

a. 劳动力市场

i. 几乎所有委员都一致认为,劳动力市场的近期发展表明新增就业人数保持在低位,且失业率已出现企稳迹象。

ii. 绝大多数与会者判定,劳动力市场状况已呈现出企稳迹象,且劳动力市场的下行风险已经有所减弱。

b. 通胀

i. 然而,大多数与会者警告称,实现委员会 2% 通胀目标的进展可能比普遍预期的更慢且更不均衡;他们认为,通胀持续高于委员会目标的风险依然不容忽视(具有实质性)。

c. 货币政策

i. 几位与会者评论称,如果通胀路径符合预期,那么进一步下调联邦基金利率目标区间可能是合适的。

ii. 部分与会者认为,在委员会仔细评估后续数据的过程中,在一段时间内维持政策利率不变可能是合适的。

iii. 几位与会者指出,如果通胀持续处于目标水平之上,上调联邦基金利率目标区间也有其可能性。

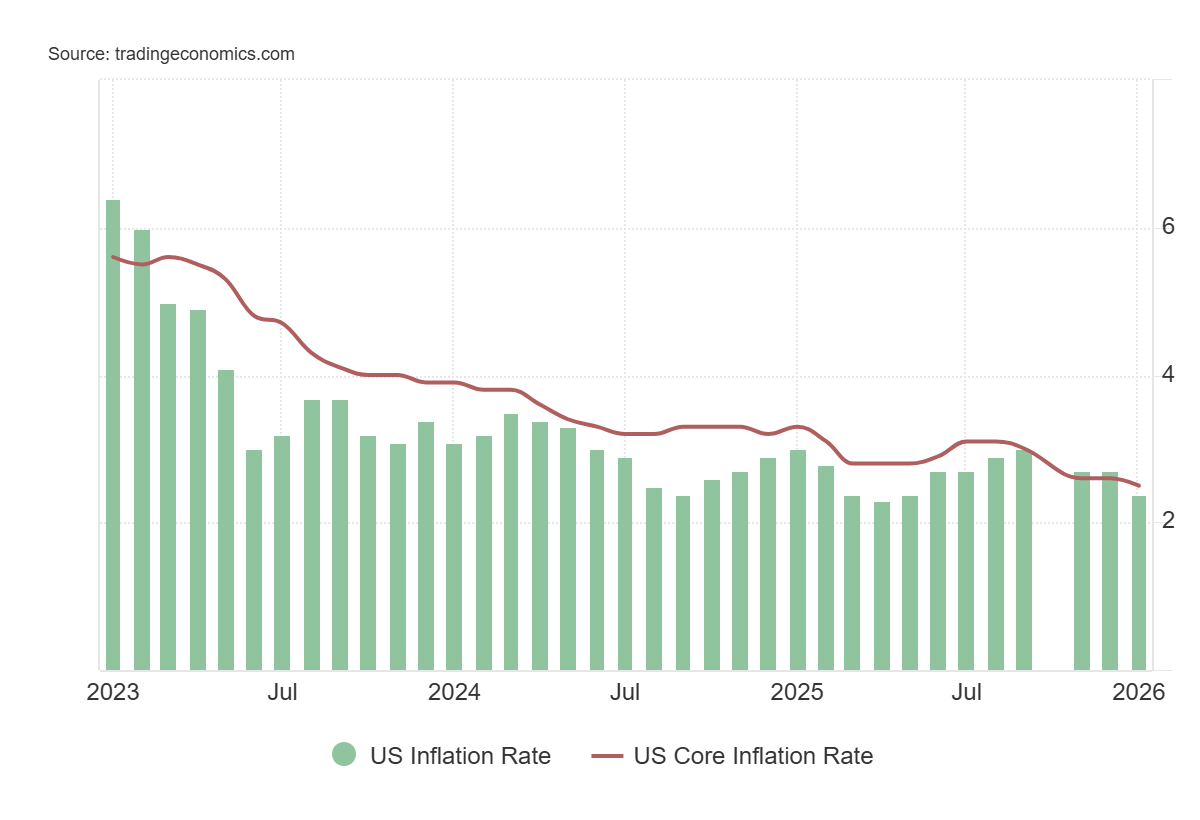

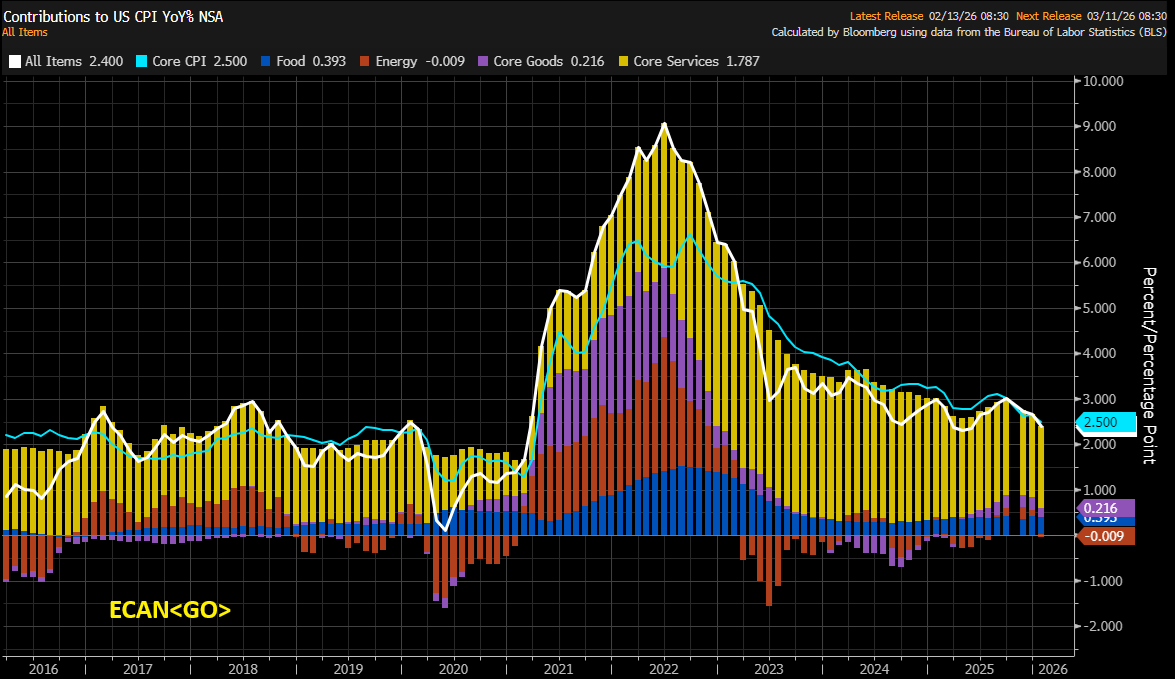

3. CPI

a. 1 月 CPI 同比放缓至 2.4%,低于前值的 2.7% 及市场预期的 2.5%,为 2025 年 5 月以来最低水平。核心 CPI 同比回落至 2.5%,符合预期并低于前值的 2.6%,为 2021 年 3 月以来最低水平;

b. 能源价格负贡献为本期通胀下行提供支撑,核心服务仍为主要粘性来源;

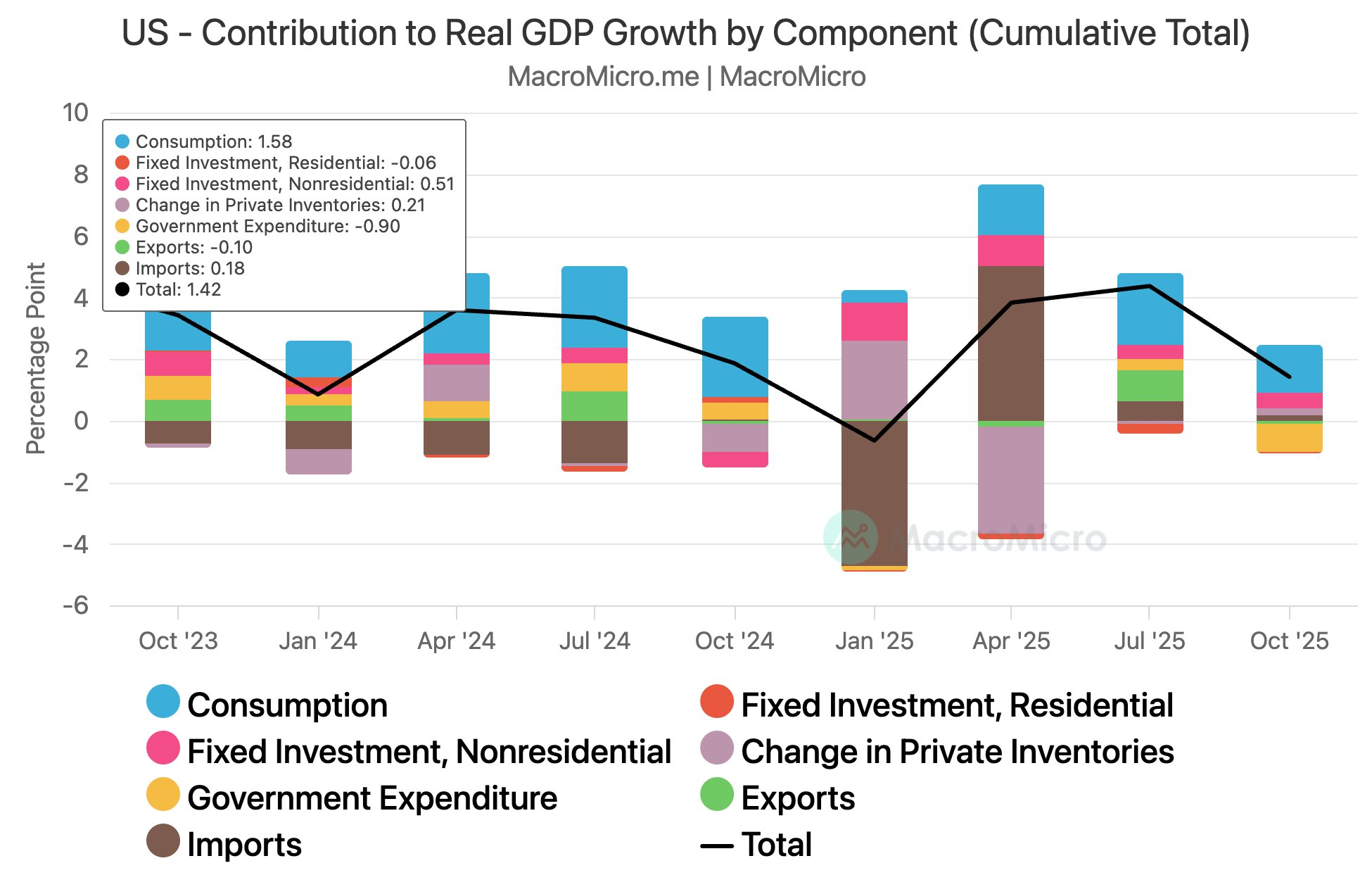

4. GDP

a. 美国 Q4 GDP 年化增速为 1.4%,较 Q3 的 4.4% 出现明显放缓。其中,消费者支出、净出口贡献降温,叠加因政府停摆导致的支出减少共同影响 Q4 数据表现;

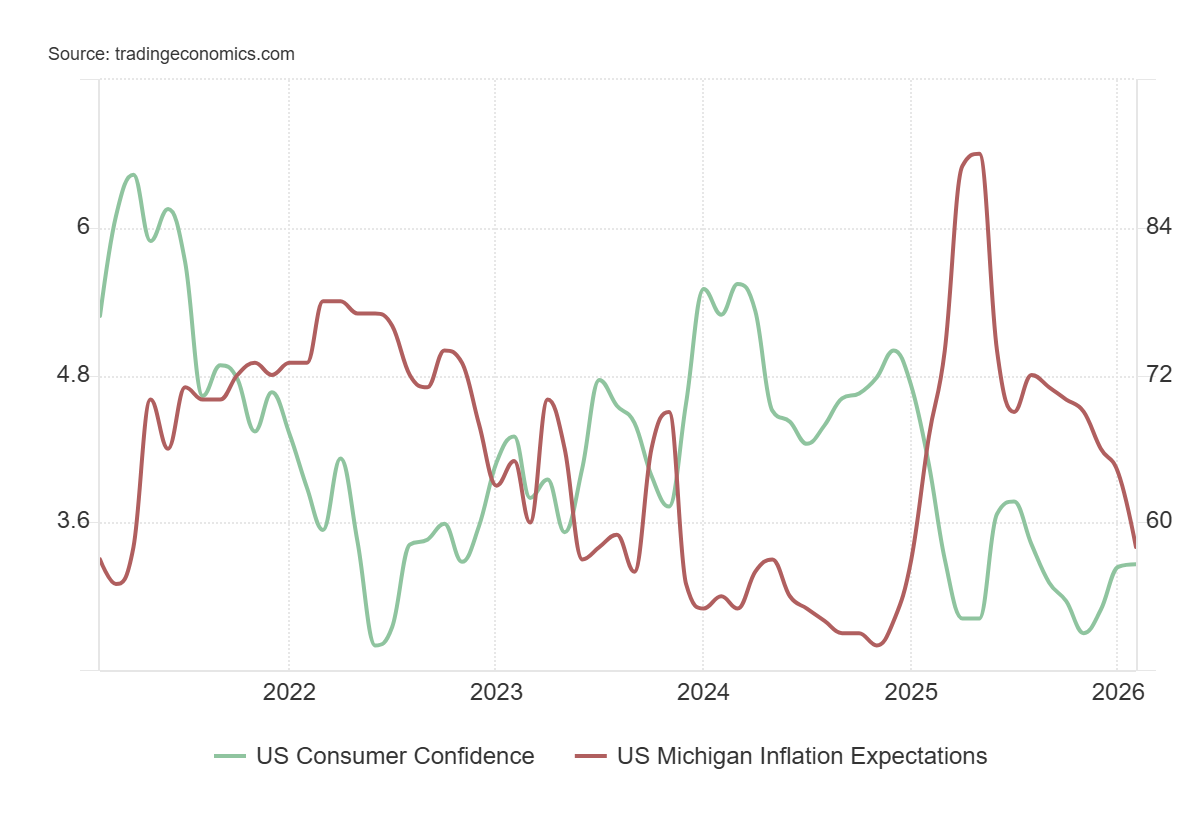

5. 密歇根消费者信心指数

a. 2026 年 2 月,密歇根大学消费者信心指数终值为 56.6,低于初值的 57.3 并与前值基本持平,为 2025 年 8 月以来的最高水平。同时,1 年期通胀预期大幅下降至 3.4%(此前为 4.0%),为 2025 年 1 月以来最低;

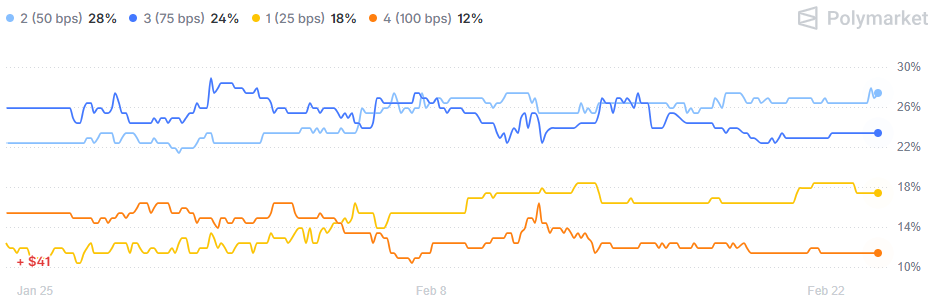

6. 降息预期

a. Polymarket 数据,市场目前对 2026 年累计降息 50 bps(2 次) 的预期最强(28%),紧随其后的是 75 bps(3 次) 的概率(24%);

全球股市

1. 全球市场

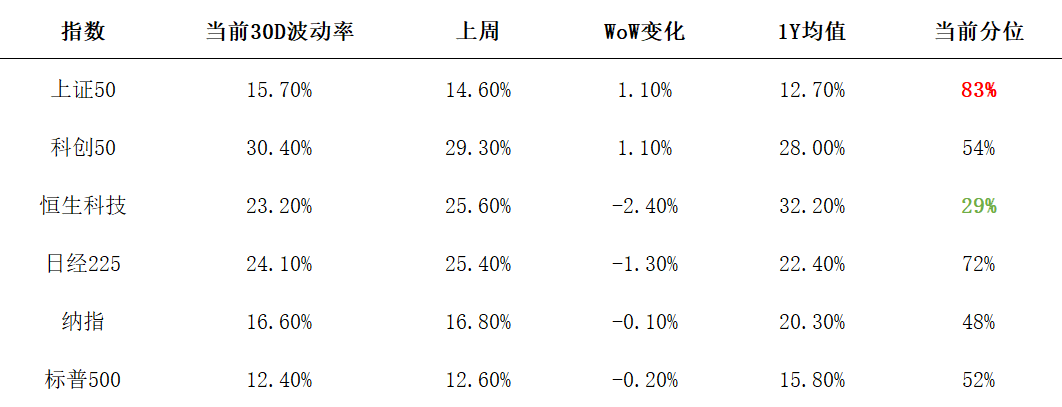

a. 总览

b. 市场波动率分化,A 股核心指数小幅抬升,上证 50 处于 1 年高分位区间。港股科技与日经指数波动率回落,但日经仍处于约 70% 以上的历史分位水平;

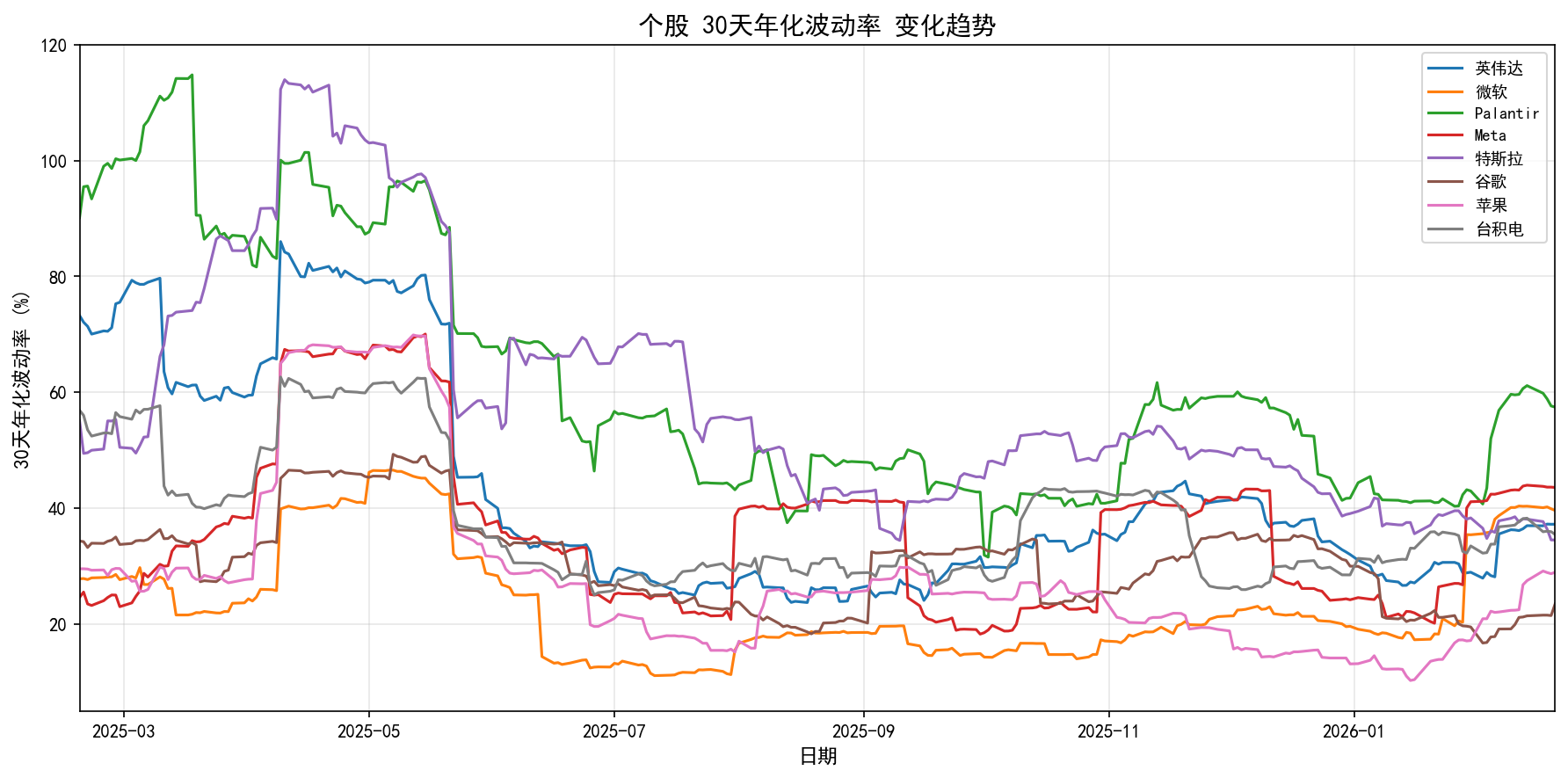

2. 美国市场

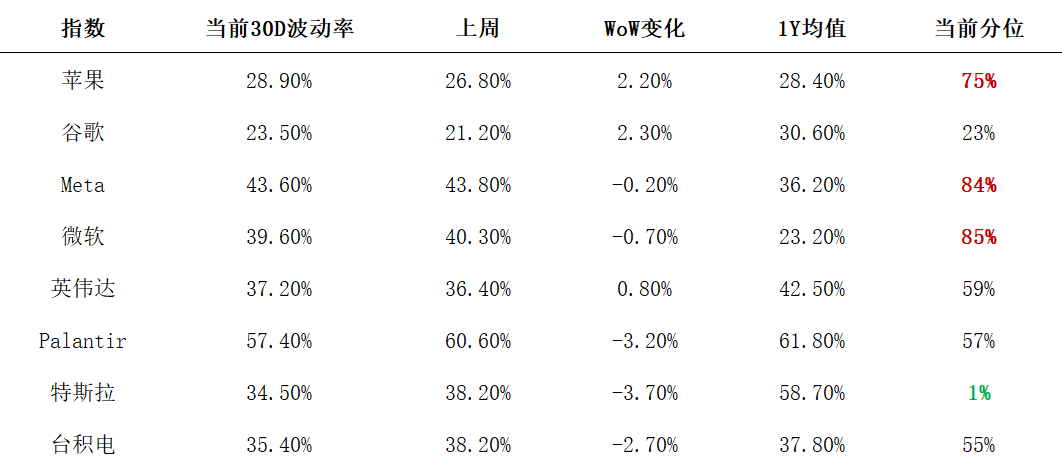

a. 总览

b. 美股科技板块在软件股普跌压力下呈现结构性动荡,微软、Meta 波动率维持在 84%-85% 的高位区间。相反,特斯拉波动率已跌至历史分位 1%,预示未来走势将出现变动;

c. AI 算力 + 半导体、布局,从单一消费电子向 AI 算力基础设施及确定性蓝筹集中的布局;

大宗

1. 黄金 - 黄金的核心功能正由短期风险事件下的避险资产,逐步转向对冲美元信用与货币体系风险的中长期配置资产。

a. 关税政策变动 + 地缘局势升级 + GDP 增速放缓三重驱动,避险情绪推动金价向上反弹;

b. 高盛观点 (2 月 12 日)

i. 依然看好黄金。但未来我们可能会看到更大的波动。

ii. 我们预计到 2026 年底金价将达到 5,400 美元。但如果央行继续保持目前的购金速度,我们认为这一预测存在显著的上行空间。而且,私人投资者将紧随我们预期的美联储降息而买入。美联储正在降息。

iii. 所谓的“货币贬值交易”,表现这种贬值风险的一种方式就是买入黄金看涨期权。我们看到 2025 年黄金看涨期权的持仓量一直在稳步增长。

iv. 到了 1 月份,可能受 1 月份各种头条新闻的影响,黄金看涨期权的需求呈垂直式增长。

v. 这还没有考虑到任何进一步流入黄金的多元化配置资金。而这一需求来源确实能为我们的黄金预测带来大量的上行风险。

加密市场

1. 市场热点

a. 最近两周,市场进入暴跌后的盘整状态,整个两周内市场在 65000 - 70000 美元附近震荡,但整体走势仍然是阴跌的走势,并没有任何反弹的迹象。当前币价月线已经基本确认五连跌,这在 BTC 的历史上也只有 2018-2019 的熊市期间有过类似的走势,彼时 BTC 从高点 19700 附近跌去接近 80% 最低来到 3100。本轮市场至今其实只有加密市场走熊,美股市场当前仍然高悬,高位横盘至今已超过 4 个月,美股接下来的走势应对加密市场有极强的指导作用,对于比特币来讲,下一次较大幅度下跌极有可能跟美股持续高悬对加密市场始终是一个较大的威胁所在,或者矿工投降相关。

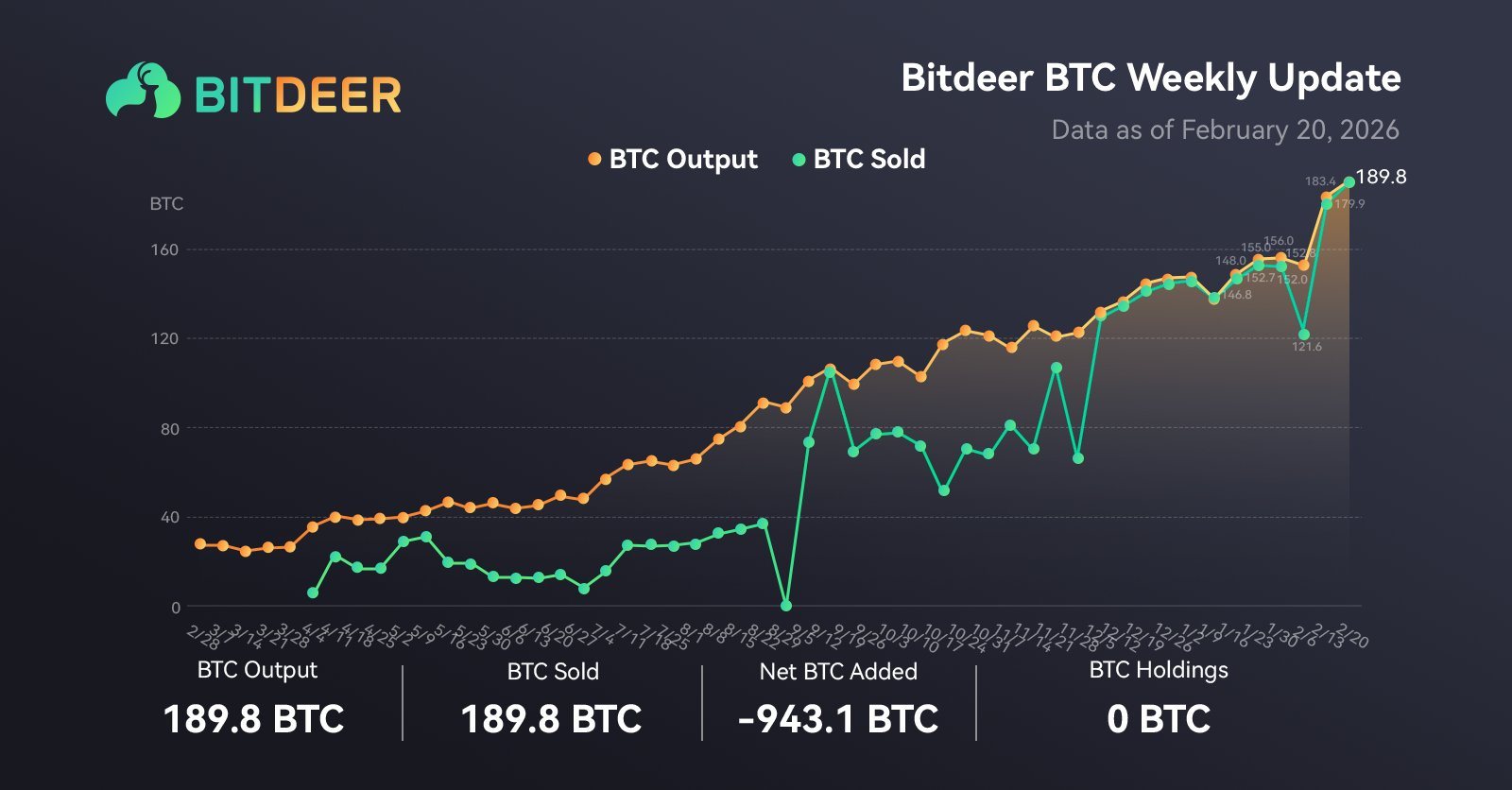

b. 值得关注的是 BitDeer 比特小鹿在周六发消息称,已经全部清仓其所有 BTC 资产,其中包括 189.8 枚当周挖出的 BTC,以及储备的 943.1 枚 BTC,正式进入挖提卖的模式,市场对比特小鹿这个举动讨论颇多。当前 BTC 价格已经逼近矿工成本价,而当 BTC 价格接近或低于边际成本(包括电费、设备折旧等),矿工被迫出售产出用于支付日常成本是件比较正常的情况。从比特小鹿的公告可以看出,公司目前正在通过发行可转换债券和股权融资等方式筹集资金,并将资本投入 ASIC 矿机研发,AI 云基础设施与算力中心建设等 AI 基础设施。其公司定位从“挖币 + HODL”转向“AI 算力 + 技术 + 业务多元化”,所以比特小鹿本次出售 BTC 储备更多应是商业行为,和其对市场的观点不一定一致。但从历史角度讲,当 BTC 价格逼近矿工关机价时,通常会触发矿工卖出新产出甚至部分库存,形成顺周期卖压,并在部分周期中引发第二轮下跌(如 2018、2022),因此仍需密切关注矿工动向。

2. 币价观点

a. 上周对市场判断会在 60000 - 70000 美元区间震荡,实际价格震荡幅度更小,受制于买盘力量弱,BTC 价格短期仍然处在通道下跌的过程中,按照历史规律看,当前市场处于熊市初期,过去的两轮熊市,2018 年持续了 1000 多天,2022 年持续了 600 多天,本轮市场来看下跌的斜率以及绝对值都超过过去几轮熊市,市场筑底的时间应该相对更短,市场可能至少要在 2026 年底或 2027 年初才会出现较大行情。当前市场短线来看,处在下破通道的结构中,短期可能继续向下走到 65000 以下。

3. 技术指标

a. 上周暴跌,市场情绪最低跌到 5 的历史地位,当前市场重新进入熊市,市场情绪同样跌入谷底,预示着未来相当长时间内价格将处在低位横盘甚至再度下跌。

b. 市场进入熊市,熊市筑底期间资费会缓慢回正,当前仍未看到类似趋势。

c. 熊市通过看 MVRV 可以判断是否是值得定投的位置,MVRV 可以简单理解为 MV=全市场流通市值,与 RV=全市场平均成本的比值,当 MVRV 低于 1 可以被视为市场底部,MVRV 当前维持在 1.23 附近,MVRV 低于 1 代表市场底部,说明当前市场仍未触底。

4. ETF(持仓分布变化)

a. 最近三周市场持续流出,流出量均在 3 亿美元左右,相较前两周流出速度有所放缓,日内来看三周内只有四天是净流入,其他时间均为净流出。上周净流出最多的比特币现货 ETF 为贝莱德(Blackrock)ETF IBIT,周度净流出为 3.03 亿美元,目前 IBIT 总资产净值达 512.00 亿美元,相较高点 994 亿已跌去 48%。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。