本周周报概览

1. 核心 PCE 升至 3.1%,金融、医疗及住房等基础服务类通胀维持高位;

2. GDP 增速下修至 0.7%,消费者信心降至三个月低点,内需动能走弱;

3. 美债收益率全期限上行,MOVE、VIX 维持高位,市场维持波动率扩张区间;

4. 美股连续三周回调,能源板块受油价推动走强,金融、科技板块领跌;

5. BTC 短期反弹并伴随 ETF 资金回流,链上指标显示市场仍处熊市筑底阶段。

美国宏观

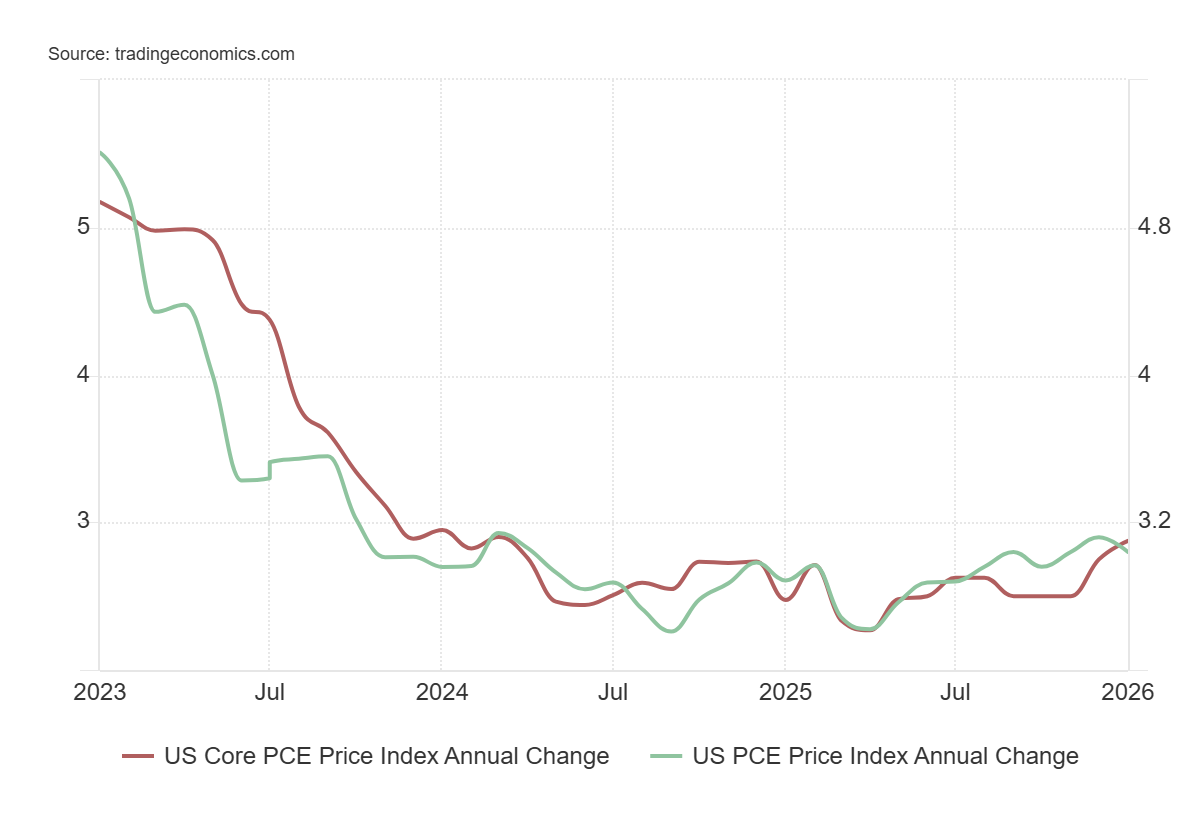

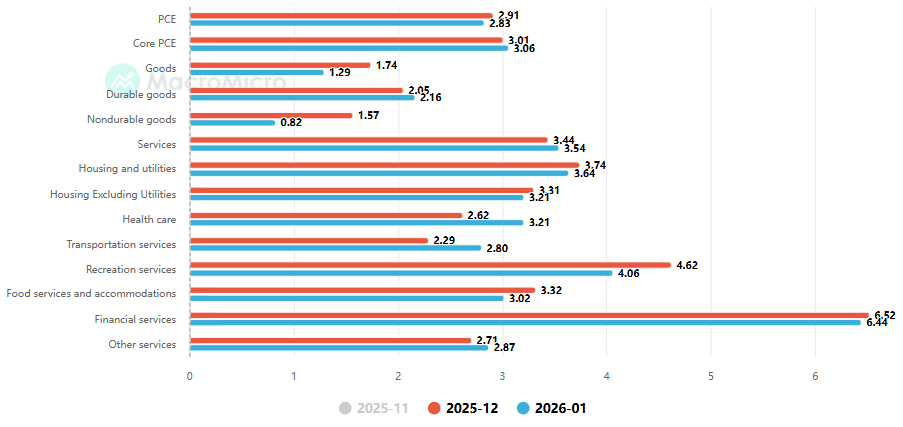

1. PCE

a. 1 月 PCE 同比上涨 2.8%,低于预期和前值的 2.9%。但核心 PCE 同比上涨 3.1%,符合预期但高于前值的 3.0%,为 2024 年以来的最高水平。核心 PCE 高于 PCE,剔除能源和食品后的基础通胀压力仍然较强,尤其是服务通胀具有明显粘性;

b. 金融服务(约 6.44%)和娱乐服务(约 4.06%)仍处高位,住房相关通胀维持 3%+,同时医疗保健由 2.62% 升至 3.21%。整体来看,服务项仍是核心通胀的主要来源,服务通胀粘性依然较强;

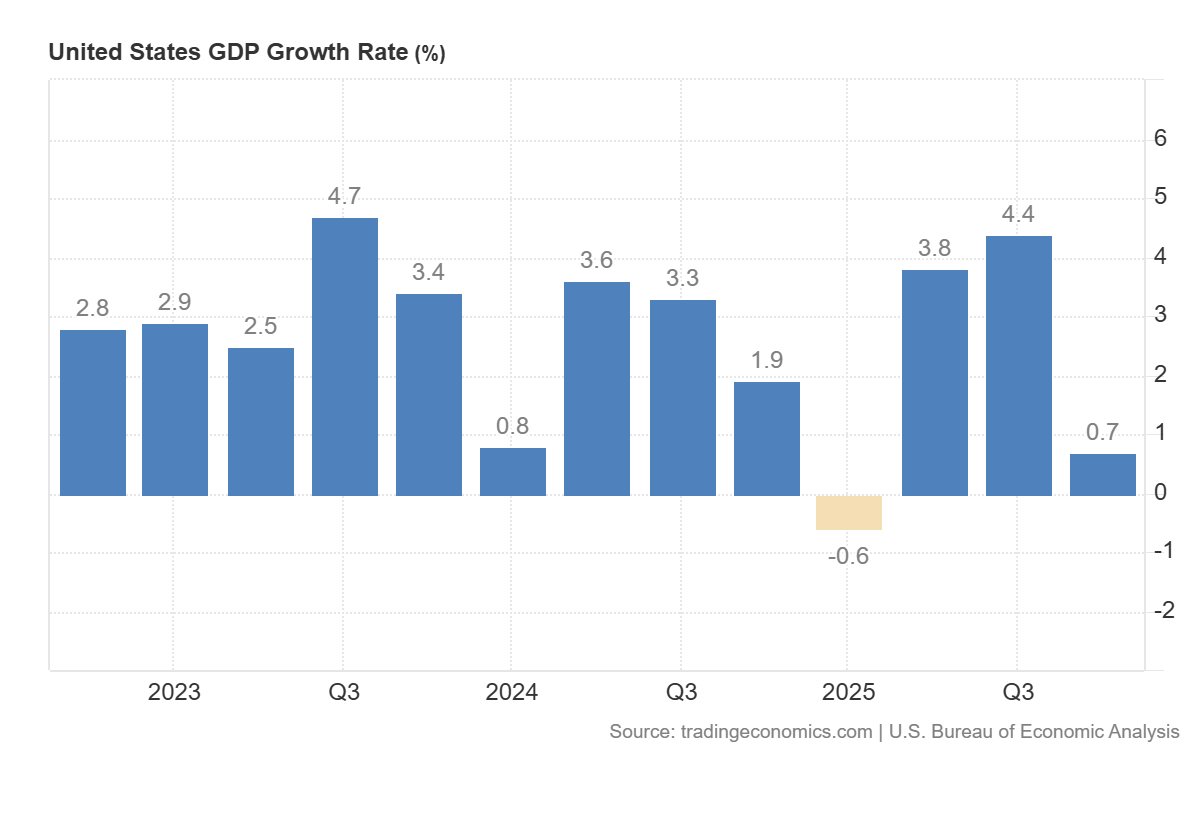

2. GDP

a. 2025 年第四季度美国实际 GDP 按年率计算增长 0.7%,较首次预估值 1.4% 下调,大幅低于第三季度 4.4% 的增速。2025 年创纪录的 43 天政府停摆导致政府支出被大幅下调,此外,剔除政府、贸易和库存后的私人国内最终销售增速放缓至 1.9%;

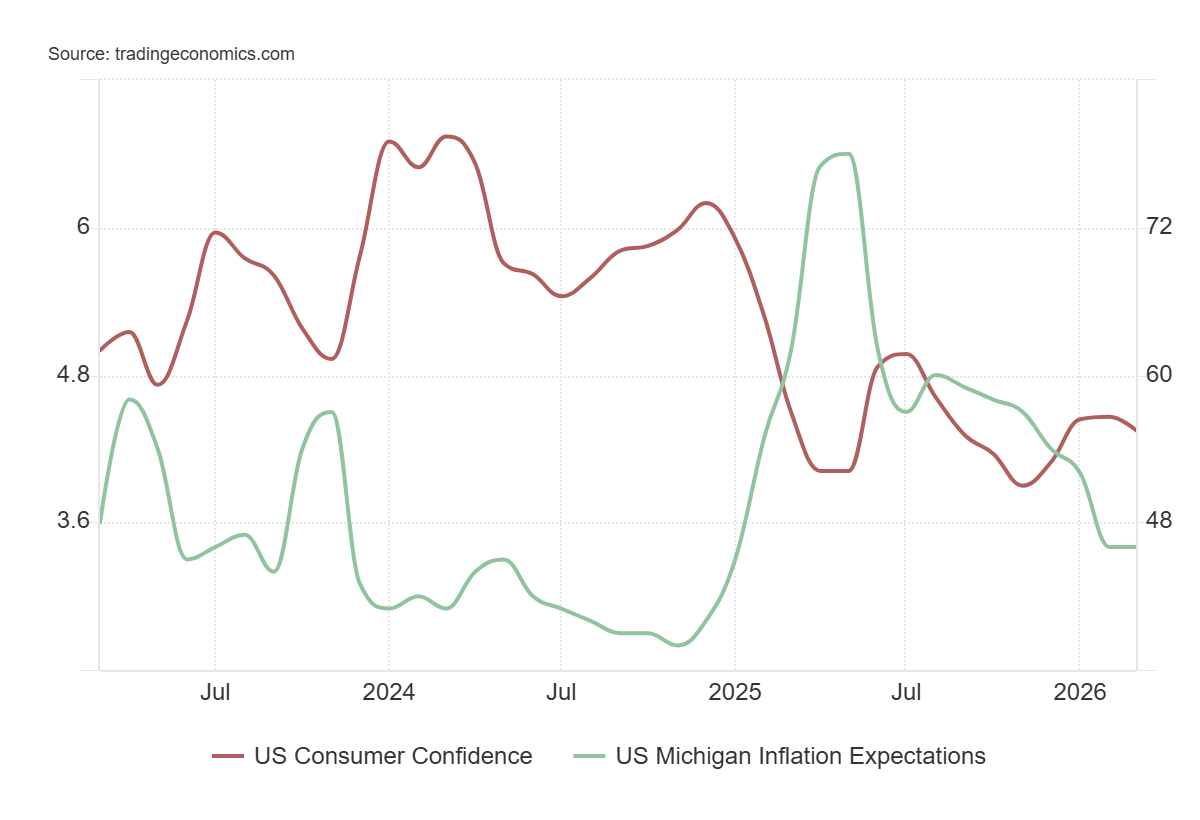

3. 消费者信心指数

a. Michigan 消费者信心指数初值 55.5,低于前值的 56.6 + 略高于市场预期的 55,为近三个月低点。一年期通胀预期维持 3.4%,结束连续下降趋势;

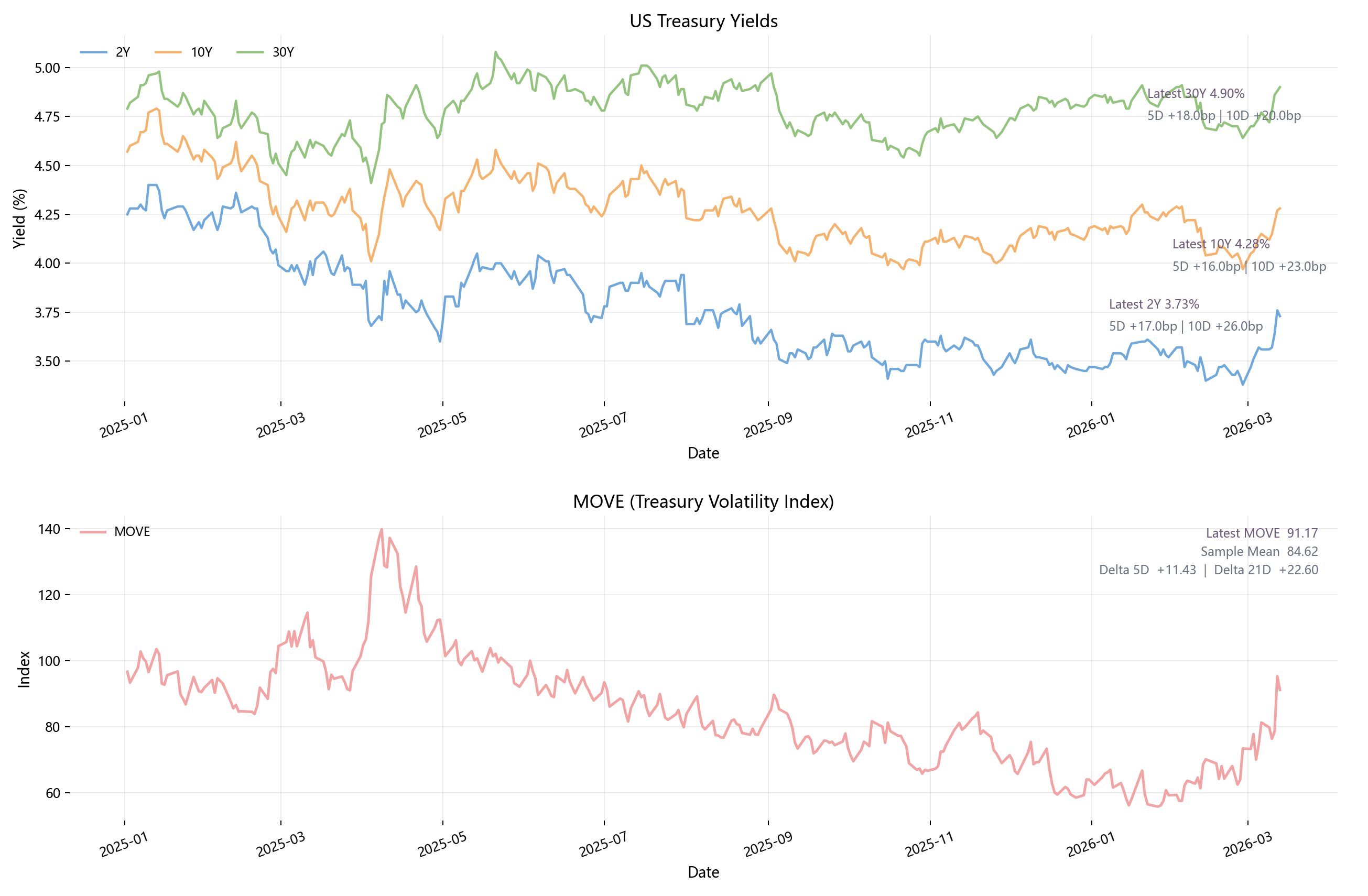

4. 美债收益率

a. 美债收益率全期限同步上行,2Y、10Y、30Y 近 10 日分别上行 26bp / 23bp / 20bp。同时,MOVE 指数升至 91,高于样本期内均值的 84,利率市场波动率进入扩张阶段;

5. VIX 指标

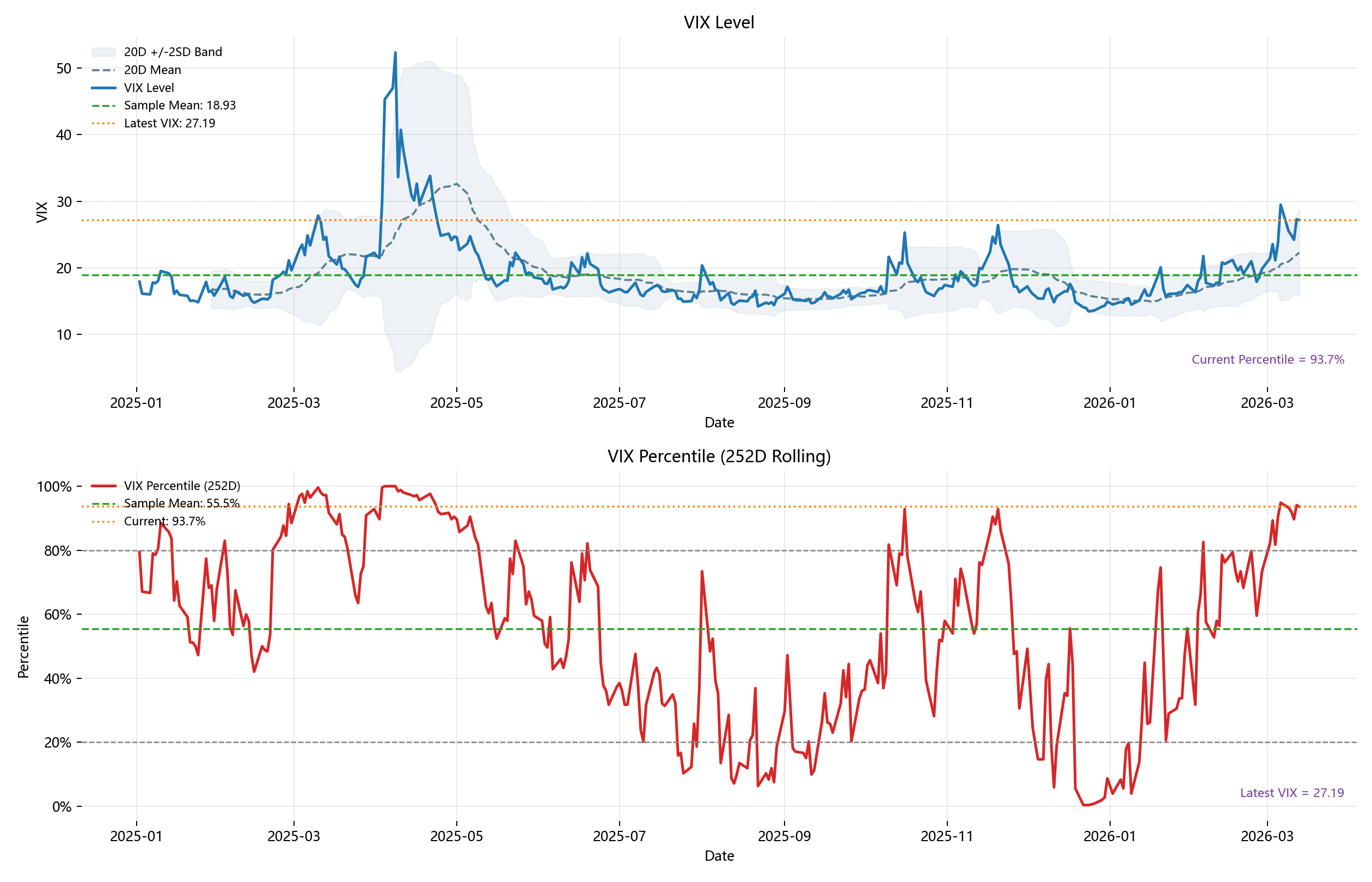

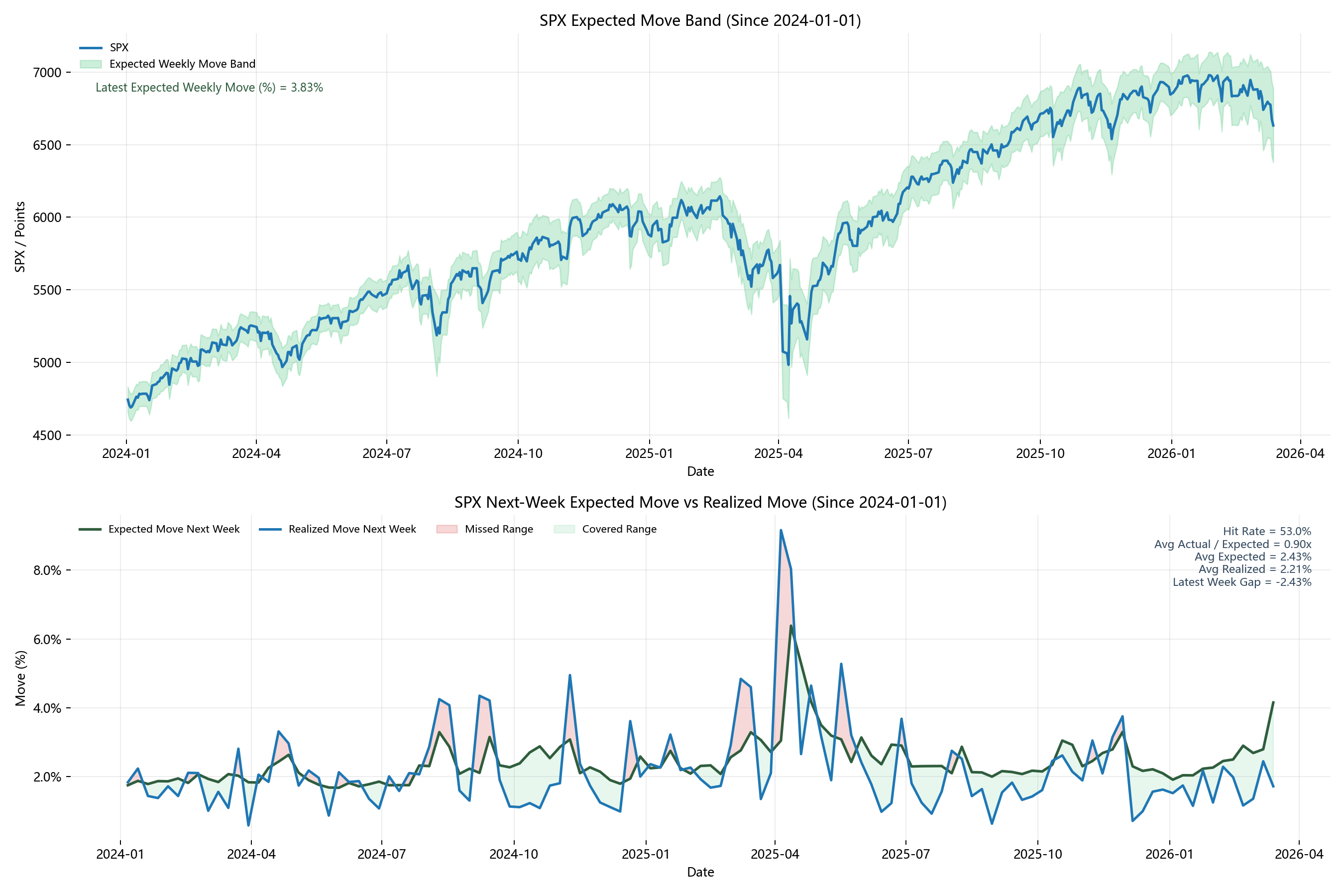

a. VIX 收盘价格 27.19,高于样本均值 18.93,其 252 日滚动分位数为 93.7%,市场维持在高波动率环境;

b. 基于 VIX 收盘价格,SPX 未来一周涨跌幅±3.83%。根据统计,样本期内 Expected Move 的命中率约 53%,平均预期波动 2.43% 略高于实际波动 2.21%,最近一周实际波动明显低于预期(Gap −2.43%);

6. 降息预期

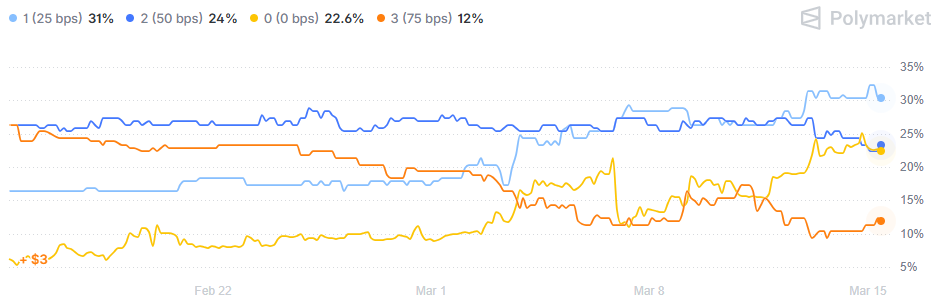

a. 能源价格上行影响通胀回落的背景下,市场压缩对大幅降息(75bps)的定价空间,同时将降息预期收敛至更为克制 25 – 50bps;

全球股市

1. 全球市场

a. 总览

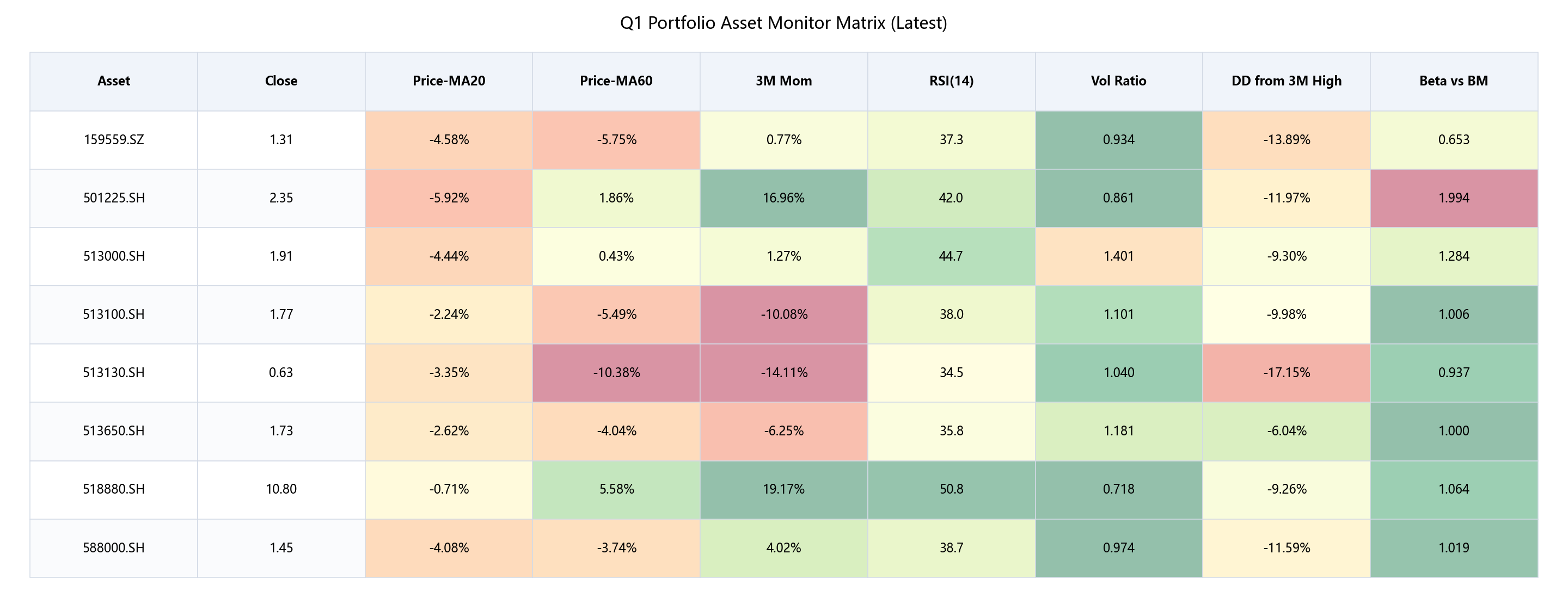

b. 技术指标 - 除黄金 ETF 外,多数仍 运行于 MA60 下方且动量信号偏弱,趋势结构尚未形成一致性反转;

c. A 股行研

i. 指数表现

ii. 资金面

iii. 板块强弱

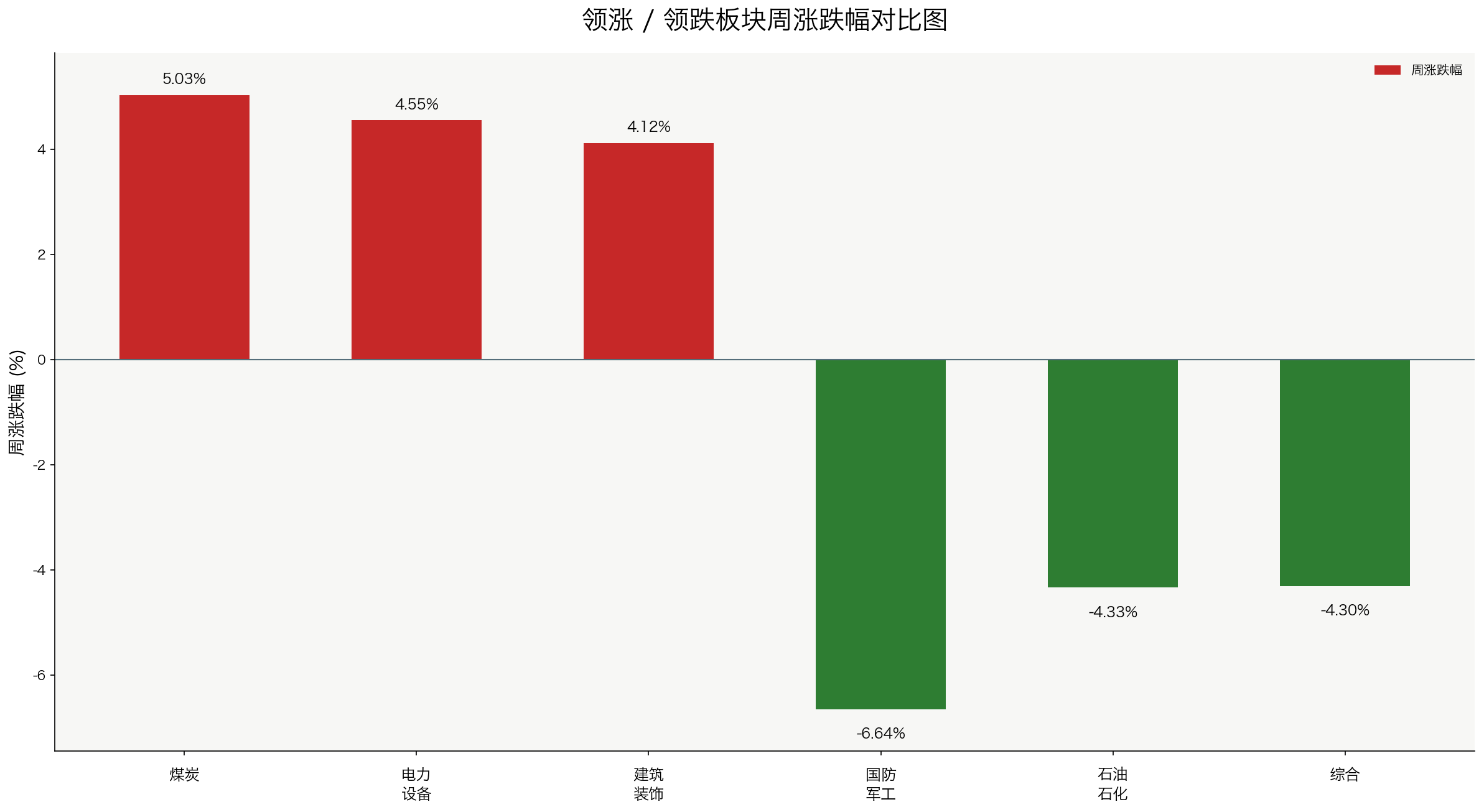

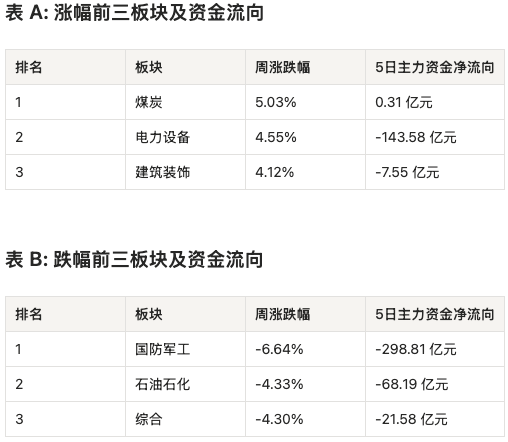

iv. 领涨板块

a. 煤炭:

1. 周涨幅第一,+5.03%。

2. 5 日主力资金净流入 +0.31 亿元,是领涨三板块中唯一未被明显卖出的板块。

3. 潘功胜在 2026-03-06 的发言中提及,中东地缘冲突导致国际金融市场避险情绪明显上升。

b. 电力设备:

1. 周涨幅第二,+4.55%。

2. 但 5 日主力资金净流向为 143.58 亿元,资金面与价格方向背离。

3. 年初政策层面已明确推进 人工智能 + 制造,同时政府工作报告提出深化 人工智能 +、推进新型基础设施和产业数字化。

v. 领跌板块

a. 国防军工:

i. 周跌幅第一,6.64%。

ii. 5 日主力资金净流出 298.81 亿元,为压力最大的板块。

iii. 2026-03-10,国防部新闻发言人张晓刚就全国人大解放军和武警部队代表团相关情况表态,政治建军和国防现代化方向未变。

iv. 2026 年国防预算增长目标和军工长期建设方向在两会期间仍是正面信号,但板块本周并未跟随。

b. 石油石化:

i. 周跌幅第二,4.33%。

ii. 5 日主力资金净流出 68.19 亿元。

iii. 同期宏观层面对外部地缘风险有明确提及,避险情绪上升。

2. 美国市场

a. 总览

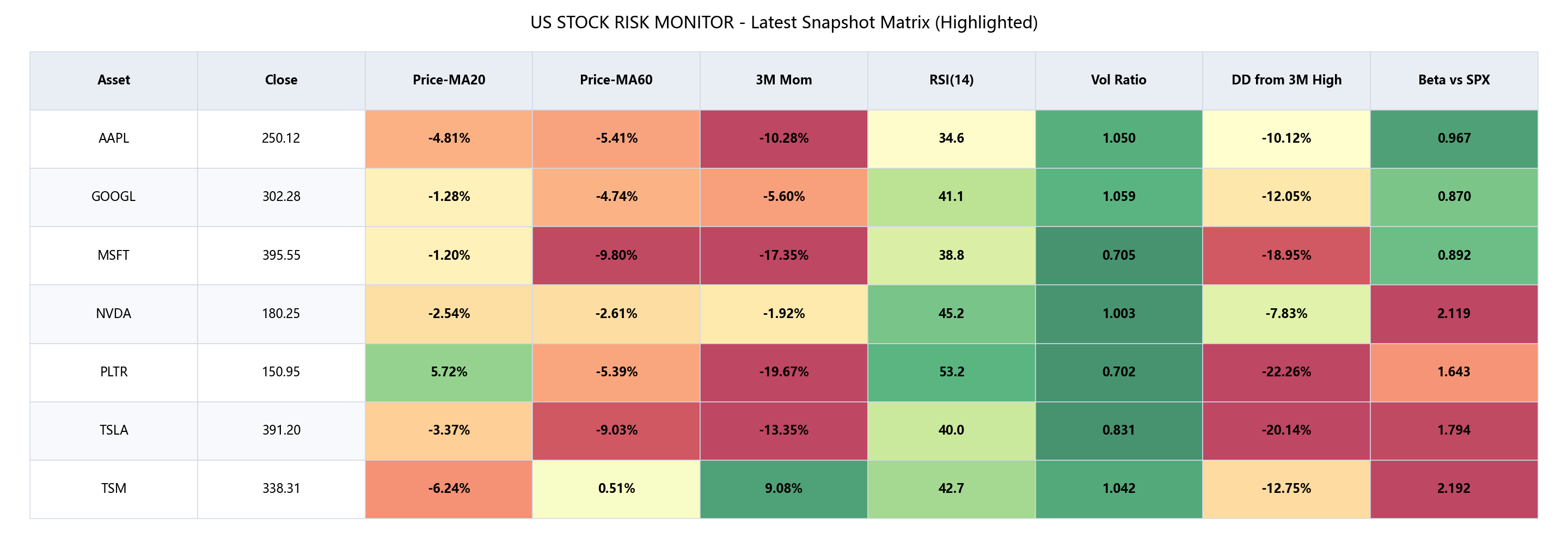

b. 技术指标 - 多数标的仍处于 Price < MA60 且 3M Momentum 为负的趋势修复阶段,回撤幅度普遍在 8%–22%,科技板块短期仍未形成一致性反转信号;

c. 详情解读

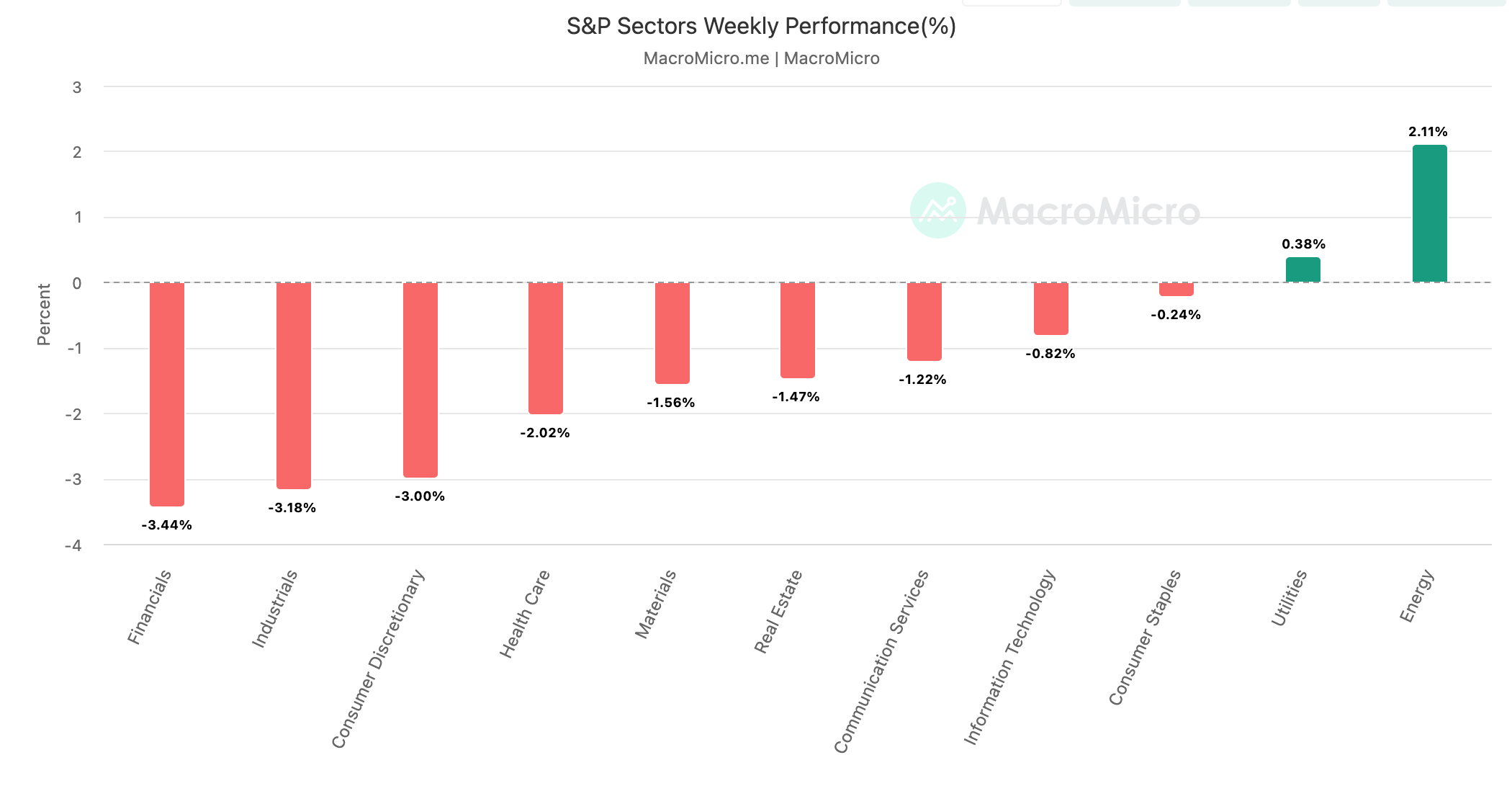

i. 上周(3/9-3/15)美股连续第三周下跌,走势先扬后抑:周一 Trump 称伊朗战争"基本结束",SPX 盘中从 -1.5% 反弹至收涨 0.83%;但伊朗新任最高领袖随后声明海峡应"保持关闭",周四 Brent 重回 $100 上方,SPX 单日跌 1.52%(道指跌超 700 点),反弹全部吞噬;

ii. 板块分化显著(见图):能源(+2.11%) 为唯一显著正收益板块,XLE 创年内第 15 个日内新高;公用事业(+0.38%) 微涨。跌幅前三为 金融(-3.44%)、工业(-3.18%)、非必需消费(-3.00%),其中金融板块受私募信贷风波继续发酵影响,工业板块受油价冲击产业成本预期影响。科技(-0.82%)与通信服务(-1.22%)跌幅相对温和。

d. Oracle(ORCL)财报超预期,AI 基础设施需求强劲但"增长代价"初现

i. 业绩全面 beat:收入 $172 亿(YoY +22%),云收入 $89 亿(YoY +44%,占比首次过半达 52%),IaaS 增长 84%。Non-GAAP EPS $1.79,为 15 年来首次收入与 EPS 同时增长 20%+。RPO 达 $5,530 亿(YoY +325%)。管理层强调大部分 AI 合约由客户预付或自带 GPU,Oracle 无需额外融资,这一叙事显著缓解了市场对资产负债表的担忧,盘后涨超 9%;

ii. 折旧加速侵蚀利润率:9 个月累计折旧 $52 亿(vs 去年 $27 亿,YoY +92%),隐含 Q3 单季折旧约 $20 亿,接近去年同期 2 倍。Cloud & Software COGS 增速(+66%)显著快于云收入增速(+44%),反映数据中心扩建初期的规模不经济。Non-GAAP 经营利润率从 44% 微降至 43%,若折旧增速持续高于收入增速,利润率压缩可能成为趋势;

iii. FCF 深度转负,杠杆快速膨胀:TTM 自由现金流 -$247 亿(三个季度前还基本为零),利息费用 $11.8 亿 / 季(YoY +32%),non-current debt 达 $1,247 亿。2 月已完成 $300 亿融资(债券 + 强制可转换优先股),承诺年内不再额外发债;

iv. 估值框架的转变:Oracle 正从轻资产软件公司向重资产 hyperscaler 模式转型,FY26 capex 指引 $500 亿、FY27 收入指引上调至 $900 亿。短期市场奖励其 AI 需求确认,但长期需关注折旧增速(~92%)持续高于收入增速(22%)的结构性矛盾。

e. 私募信贷:JPMorgan 主动下调软件贷款估值

i. JPMorgan 对其 financing 业务中私募信贷基金所持软件行业贷款进行了主动下调估值,并相应收紧再融资额度;

ii. 这是首家大行对 $2 万亿私募信贷行业采取此类预防性措施。Dimon 此前在杠杆融资会议上已表态对软件资产"更加审慎";

iii. 信号意义:私募信贷与传统银行体系的纠缠远超预期,一旦估值调整形成负反馈循环(估值降低 → 去杠杆 → 强制平仓),可能引发更广泛的信用紧缩。金融板块本周领跌(-3.44%)与此直接相关。

iv. 值得注意的是,在 SaaS 板块整体承压的背景下,德意志银行 Deutsche Bank 逆势将软件板块评级上调至超配(overweight),同时将科技板块整体降至中性;其逻辑是 AI 颠覆担忧已在估值中充分反映,上周软件板块在大盘暴跌中表现相对抗跌,可能意味着卖压接近出清;

大宗

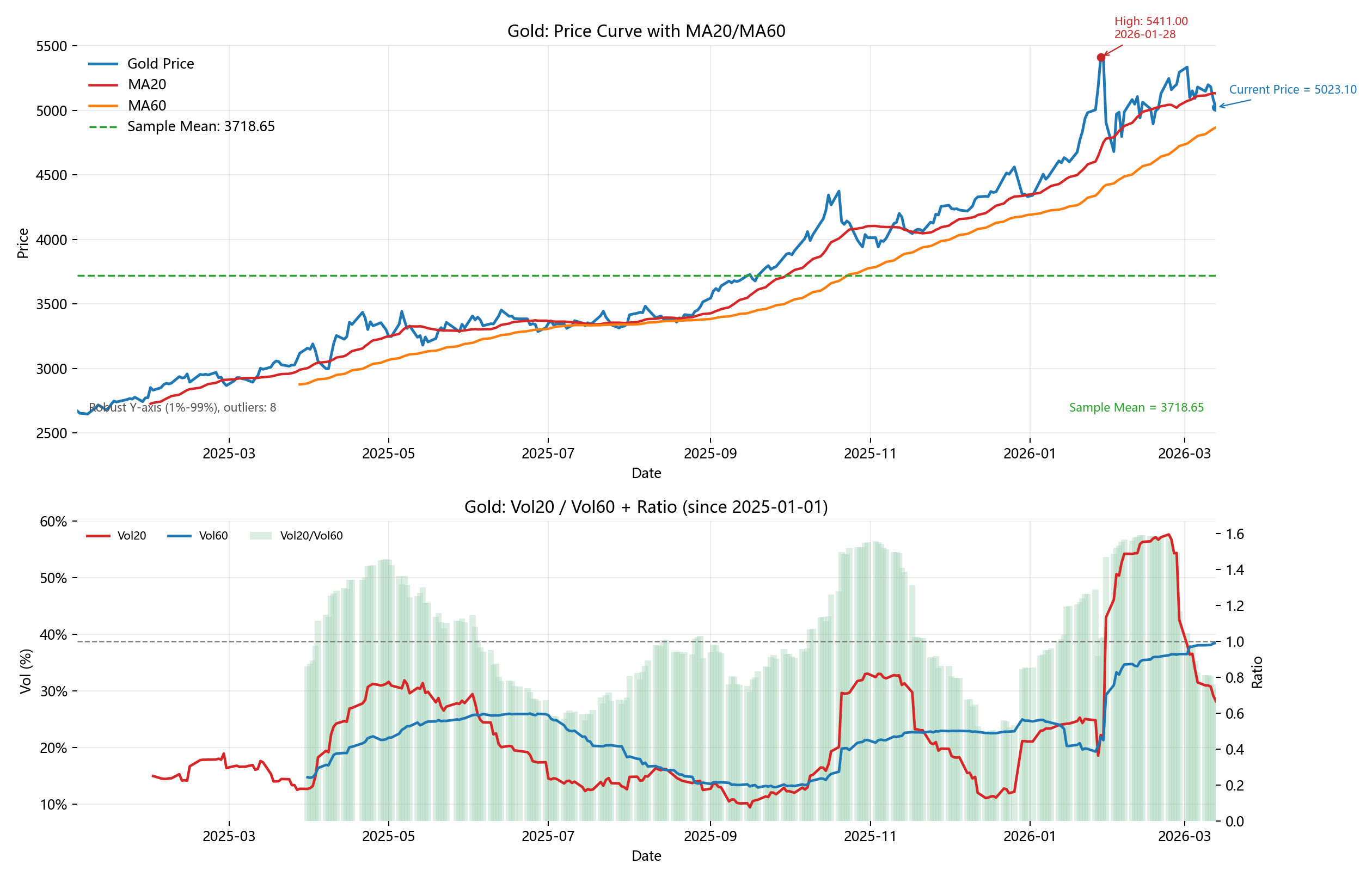

1. 黄金 - 黄金的核心功能正由短期风险事件下的避险资产,逐步转向对冲美元信用与货币体系风险的中长期配置资产。

a. Vol20 / Vol60 从高位回落至约 1 附近,短期波动率压力有所缓解,更可能进入震荡或趋势延续阶段,而非剧烈波动阶段;

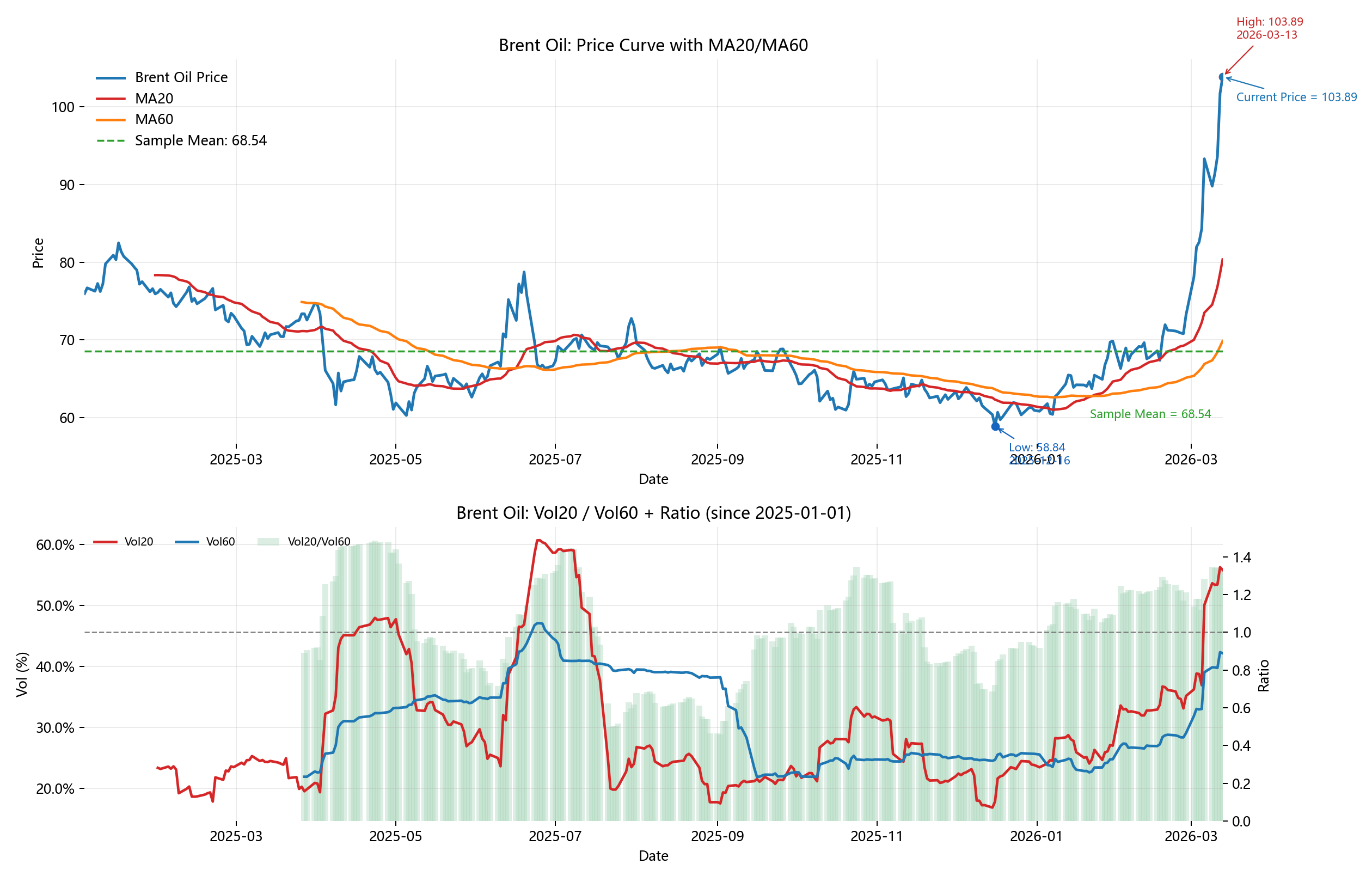

2. 原油

a. 能源供给溢价迅速抬升 + 短期波动率明显走高(Vol20 上升、Vol20/Vol60>1),原油市场进入高波动的事件驱动阶段;

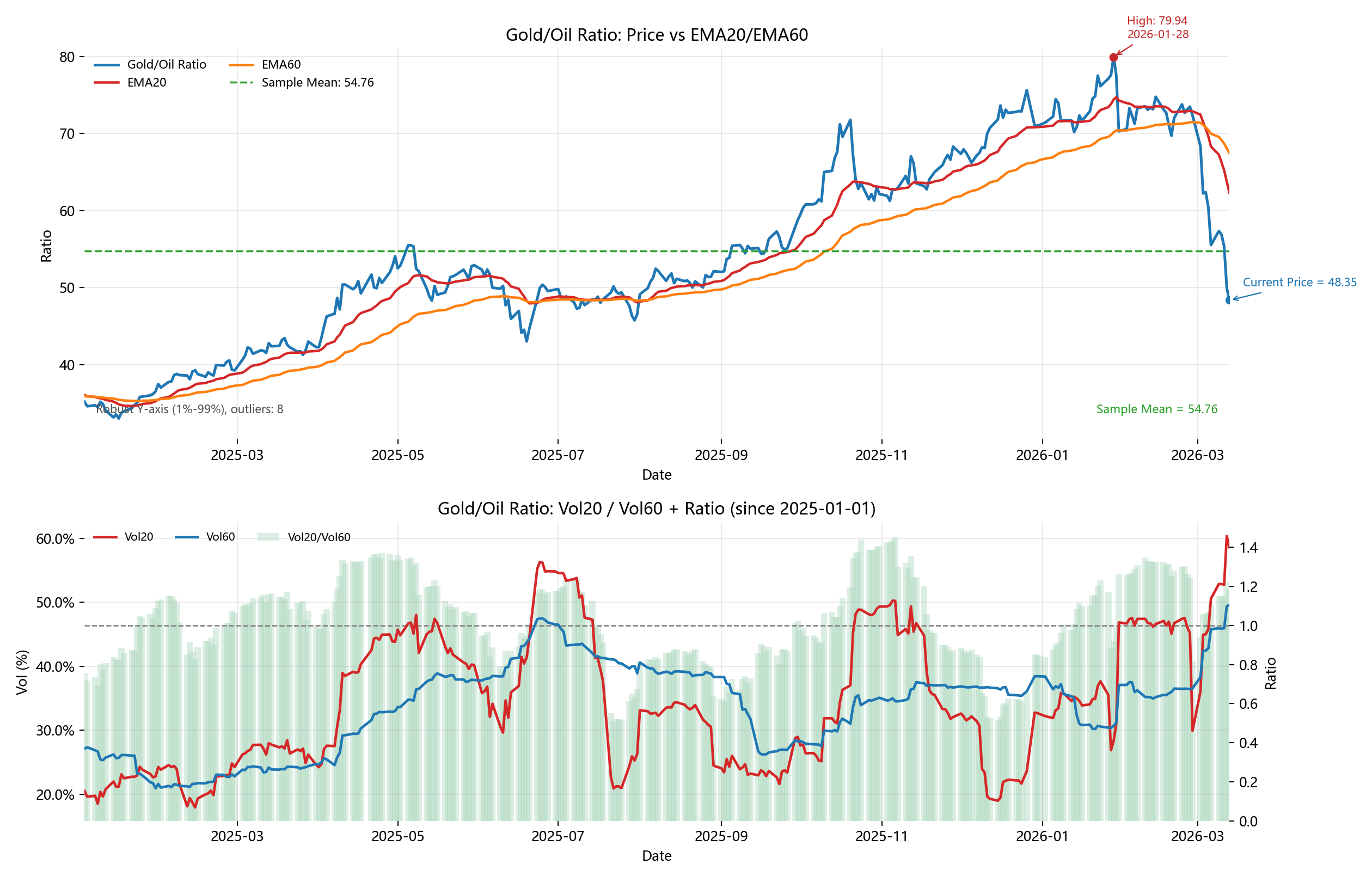

3. 金油比

a. 伊朗封锁霍尔木兹海峡背景下油价大幅上行,能源供给风险溢价显著上升,导致油价涨幅明显强于黄金;

加密市场

1. 市场热点

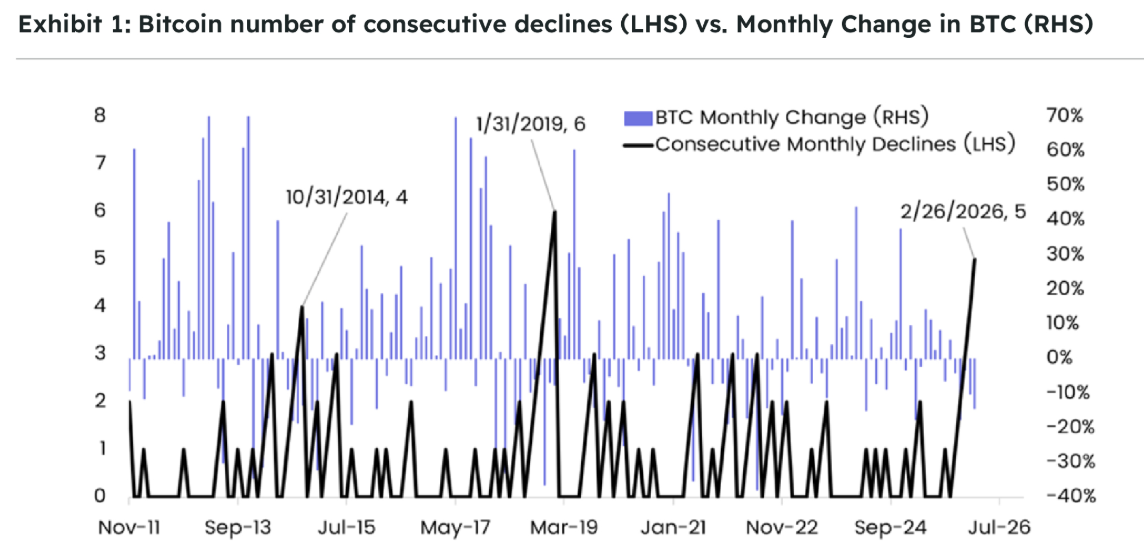

a. 上周市场逐渐回暖,BTC 从周一开始出现罕见七连阳,与美股走势出现分歧,周内涨幅接近 9%,实际上,从地缘政治发酵到当前,过去 5 周比特币上涨 2.4%,而标普 500 指数下跌 2.2%,表明比特币在伊朗冲突期间正脱离传统股票市场相关性,转向非主权避险资产角色,这或许与当前石油的交易困境相关,BTC 作为一个不受监管的流通资产在这里面充当了货币属性,为市场提供了暂时的价格支撑。从另一层面来看,当前 BTC 已经已连续下跌 5 个月。从历史经验看,“连续多月下跌”属于相对少见的形态,往往会在随后阶段提升逆势反弹出现的概率,标注的历史案例显示:当“连续下跌月数”升至较高水平时,往往伴随市场情绪极弱、波动收敛,之后更容易出现反向修复。当前对 BTC 来说是短期反弹并非形成反转。

2. 币价观点

a. 上周对市场判断短期会触及通道下轨,但实际币价表现却异常强势,不仅在周一出现强势 V 反,之后几天也呈现稳定小步上涨。GMMA(Guppy Multiple Moving Average,顾比复合移动平均线)是一个由 12 条指数移动平均线(EMA)分为两个组:短期组和长期组。短期组通常选用 3、5、8、10、12、15 日 EMA,反映投机者的交易情绪;长期组采用 30、35、40、45、50、60 日 EMA,反映长期投资者的观点。当短期组向上穿越并远离长期组时,暗示市场可能进入上升趋势;短期组跌破并远离长期组则可能预示趋势转弱或下行,这个指标在 BTC 上展现出极强的预测能力。在当前大行情判断仍然看空的情况下,短期预测价格将向上刺破 GMMA 红线带,同时触发空头轧空清算,在 7.4w 左右留长上影后继续回调。

3. 技术指标

a. 上周市场回暖,在币价周内涨幅近 9%,市场情绪回升的更加剧烈回到 33 的恐慌位置,接近市场中性,说明市场在逐渐接受当前价格区间,市场开始进入筑底时期。

b.市场进入熊市,熊市筑底期间资费会缓慢回正,当前仍未看到类似趋势,反而资费当前更为劣势。

c. 熊市通过看 MVRV 可以判断是否是值得定投的位置,MVRV 可以简单理解为 MV=全市场流通市值,与 RV=全市场平均成本的比值,当 MVRV 低于 1 可以被视为市场底部,MVRV 当前维持在 1.29 附近,MVRV 低于 1 代表市场底部,说明当前市场仍未触底。

4. ETF(持仓分布变化)

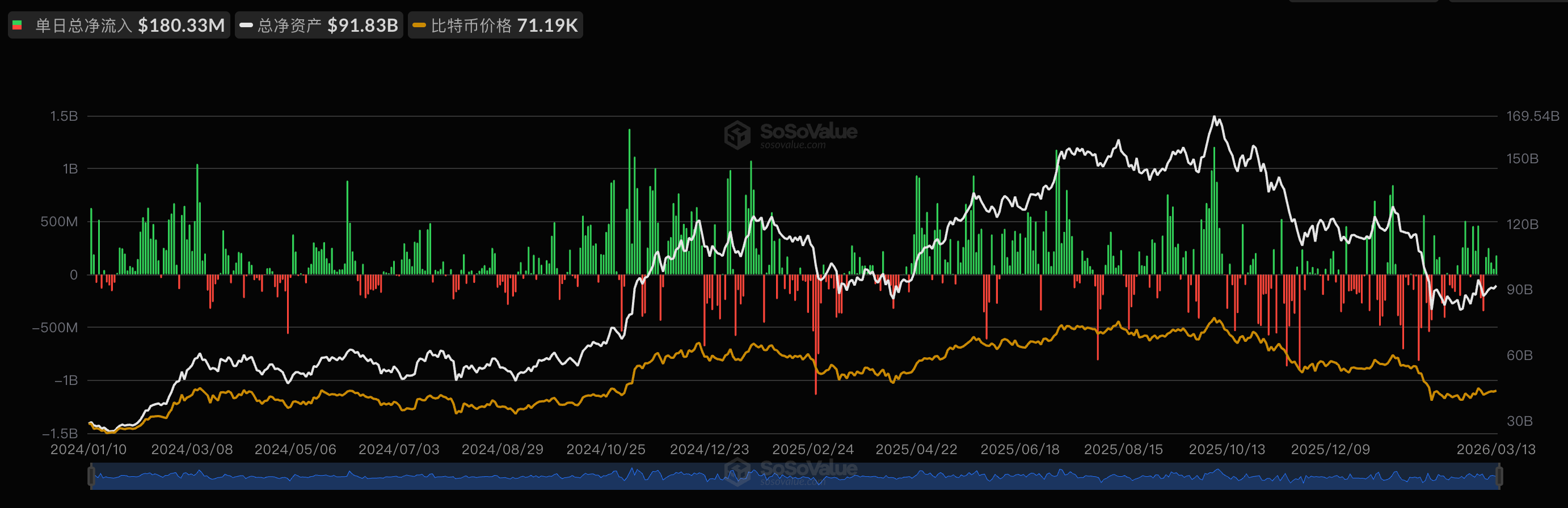

a. 上周市场比特币 ETF 单周净流入 7.67 亿美元,连续三周净流入,并且是 2026 以来首次连续五日净流入。这波涨势最强劲的一天是周二,当时现货比特币 ETF 吸引了 2.5092 亿美元的资金流入。比特币现货 ETF 总资产净值为 918.26 亿美元,ETF 净资产比率(市值较比特币总市值占比)达 6.43%,历史累计净流入已达 561.36 亿美元。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。